Tendencias y perspectivas del mercado primario en los países emergentes

"El mercado primario de bonos corporativos de países emergentes desempeña un papel fundamental para nuestra clase de activos. Durante el periodo de endurecimiento monetario mundial, la actividad en el mercado primario se ha ralentizado considerablemente en los últimos años. Sin embargo, el inicio de un ciclo de bajada de tipos en Estados Unidos debería animar a los emisores a volver a los mercados para refinanciar su deuda existente en condiciones más favorables y ampliar el vencimiento de sus bonos. A pesar de que se espera un aumento de las nuevas emisiones en vísperas de las elecciones presidenciales estadounidenses, creemos que los sólidos fundamentos del mercado le permitirán absorber este aumento de las nuevas emisiones.

Jeremy Landau, Analista Senior, IVO Capital Partners

La visión a largo plazo de IVO Capital Partners

- Repunte de la emisión de bonos de mercados emergentes: Tras un largo periodo de restricción monetaria mundial, el mercado primario de bonos corporativos de mercados emergentes se recuperará en 2024 gracias a una serie de factores favorables, entre ellos el inicio de la caída de los tipos de interés estadounidenses, que ofrecerá a los emisores oportunidades de refinanciar su deuda actual en condiciones más atractivas que antes.

- Divergencias regionales en las tendencias de emisión: Turquía lidera el crecimiento de la emisión en la región de Europa Central y Oriental, Oriente Medio y África, impulsada por la disparidad entre los elevados tipos locales y los menores costes de endeudamiento en USD. Por el contrario, China, pese a su condición de gran emisor, se está orientando hacia la financiación interna y ha visto caer su emisión global.

- Repercusiones de la bajada de los tipos de interés en Estados Unidos: La bajada de tipos de la Reserva Federal estadounidense debería provocar un aumento de las nuevas emisiones de bonos corporativos en los mercados emergentes, ya que los emisores aprovechan unos costes de financiación más favorables, sobre todo en América Latina y Asia, donde la demanda de financiación sigue siendo fuerte.

- Condiciones de mercado favorables para los inversores: A pesar del aumento de la emisión de bonos, las sólidas condiciones del mercado, apoyadas por una financiación neta negativa y una fuerte demanda de los inversores, sugieren que el mercado absorberá de forma natural esta nueva oferta.

Introducción

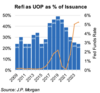

En 2024, el mercado de bonos corporativos de nueva emisión de los mercados emergentes está evolucionando en un entorno complejo de crecientes oportunidades y un cambio sutil pero importante en la gestión del riesgo y la asignación de capital. Tras un largo periodo de restricción monetaria mundial, los primeros recortes de los tipos de interés de la Reserva Federal han introducido una nueva dinámica, creando condiciones de emisión más favorables para las empresas de los mercados emergentes. Este ajuste ofrece a los emisores la oportunidad de acceder a un mercado en el que el coste del capital, aunque sigue siendo elevado, empieza a bajar. El coste total del empréstito para los emisores es actualmente más bajo que en 2022-2023, gracias a unos tipos sin riesgo más bajos y a unas primas de diferencial más bajas. La búsqueda de rentabilidad por parte de los inversores, unida a la intención de los emisores de aprovechar el cambio de política de la Reserva Federal y entrar en el mercado antes del periodo de incertidumbre que probablemente traerán las próximas elecciones estadounidenses, ha provocado una aceleración de los esfuerzos de emisión de bonos. Como resultado, septiembre se perfila como uno de los meses más activos del año. J.P. Morgan prevé que la emisión de bonos corporativos de mercados emergentes alcance los 340.000 millones de dólares en 2024, un 40% más interanual y el nivel más alto desde 2021.

Analizando más de cerca la evolución reciente, nos gustaría destacar algunas tendencias interesantes que hemos observado en el mercado primario de bonos emergentes.

Dinámica favorable del mercado

A pesar del fuerte aumento de las nuevas emisiones en septiembre, estamos convencidos de que las perspectivas generales del mercado siguen siendo positivas. El aumento de las nuevas emisiones, que ya ha superado los niveles de 2023, ha sido absorbido por un mercado respaldado por una financiación neta negativa (teniendo en cuenta vencimientos, cupones y subastas) y una fuerte demanda de los inversores locales, de los mercados emergentes y transversales. Por regiones, CEEMEA (Oriente Medio, Europa del Este y Central, África) lidera el mercado primario este año y está a punto de batir un nuevo récord de emisiones. Por el contrario, China, aunque sigue siendo el mayor emisor mundial, se mantiene muy por debajo de sus niveles récord de años anteriores.

El repunte de las emisiones turcas: las divergencias entre los tipos locales y estadounidenses animan las emisiones extranjeras

Los principales contribuyentes a la emisión primaria récord de la región CEEMA (Europa Central, Oriental, Oriente Medio y África) en 2024 son las nuevas emisiones turcas, que han repuntado hasta sus niveles más altos de la historia, superando las expectativas del mercado y duplicando ya las cifras de 2023 con 13 900 millones de dólares de emisión hasta la fecha. Las empresas han emitido 6.100 millones de dólares, mientras que los bancos han aportado otros 7.800 millones. Turquía es un buen ejemplo de cómo la emisión de bonos corporativos de mercados emergentes puede verse impulsada por la divergencia entre unos tipos de interés más bajos en USD y unos tipos locales persistentemente altos. Con la relajación de la política monetaria de la Reserva Federal de EE.UU., los costes de endeudamiento en dólares son

se han vuelto más atractivos para las empresas turcas, sobre todo en comparación con los elevados tipos de interés nacionales (con los bonos del Estado a 5 y 10 años al 30% y 26% respectivamente). Además, la necesidad de las empresas turcas de refinanciar su deuda existente y financiar nuevas inversiones en un entorno económico que se estabiliza gradualmente también está estimulando el aumento de las emisiones.

Este impulso también está siendo impulsado por el apetito de los inversores extranjeros por los altos rendimientos de los bonos turcos, que se está viendo respaldado por una mejora de la confianza del mercado debido a los esfuerzos de Turquía por aplicar políticas económicas más ortodoxas. En consecuencia, la combinación de unos menores costes de endeudamiento en USD, un entorno de elevados tipos de interés locales y el creciente interés de los inversores internacionales ha propiciado este repunte.

Las empresas chinas siguen siendo los principales emisores en los mercados emergentes, pero representan una parte mucho menor del mercado

Las empresas chinas han dominado históricamente la emisión de bonos en los mercados emergentes, representando el 44% de la emisión en su punto álgido en 2018, con más de 200.000 millones de dólares en nuevas emisiones (según J.P. Morgan). Aunque sigue siendo el mayor emisor de los mercados emergentes desde principios de año, China representa ahora una parte mucho menor del mercado, limitada a emisiones con grado de inversión colocadas a menudo en el mercado nacional.

La ralentización de la emisión de bonos corporativos chinos puede atribuirse a una serie de factores, entre ellos las continuas dificultades del sector inmobiliario y unas oportunidades de préstamo local más atractivas. El mercado inmobiliario, motor clave del crecimiento económico chino, ha sufrido

niveles de endeudamiento muy elevados, impagos y disminución de la demanda, lo que reduce la confianza de los inversores y limita la capacidad de las empresas inmobiliarias para captar fondos mediante nuevas emisiones de bonos en USD. Al mismo tiempo, las empresas chinas recurren cada vez más a los canales de financiación nacionales, como los préstamos bancarios y los mercados de bonos locales, que a menudo ofrecen condiciones más favorables gracias al apoyo del Gobierno. Para poner esto en perspectiva, se espera que la emisión local de yuanes en 2024 alcance los 1,3 billones de dólares, frente a sólo 35.000 millones de dólares en bonos externos en USD. Además, la preocupación por la depreciación del yuan chino frente al dólar estadounidense también ha animado a las empresas chinas a emitir deuda localmente en lugar de en el mercado del USD. Este cambio hacia la financiación local reduce la dependencia de los mercados internacionales de capitales, lo que frena aún más la actividad de emisión de nuevos bonos externos.

Repercusión de la bajada de los tipos de interés estadounidenses en las nuevas emisiones

La esperada bajada de tipos por parte de la Reserva Federal estadounidense debería influir significativamente en la emisión de bonos para lo que queda de 2024. Con la Reserva Federal avanzando hacia unos tipos más bajos, es probable que las empresas de los países emergentes aprovechen la oportunidad para asegurarse unos costes de endeudamiento más favorables en los mercados de deuda denominada en USD. Esto debería dar lugar a un aumento de las emisiones, en particular por parte de las empresas de mayor calificación que buscan refinanciar la deuda acumulada previamente en un entorno de tipos más altos.

Los primeros datos de septiembre de 2024 ya muestran un fuerte aumento, con emisores de ME recaudando colectivamente más de 50.000 millones de dólares (el total mensual más alto este

año), lo que indica que las empresas están deseosas de aprovechar la mejora de las condiciones del mercado. Para las empresas clasificadas como especulativas, que se habían visto marginadas por los altos tipos y la aversión al riesgo en el primer semestre, la política de relajación de la Reserva Federal podría proporcionarles un acceso muy necesario al mercado.

Además, dado que los inversores buscan mayores rendimientos en un momento en que los rendimientos del Tesoro estadounidense están cayendo, el sector corporativo de los mercados emergentes debería atraer más flujos de capital. Esta dinámica debería beneficiar especialmente a los emisores de América Latina y Asia, donde ya existe una demanda latente de financiación. J.P. Morgan estima que la emisión de bonos corporativos en los mercados emergentes podría superar los 340.000 millones de dólares en el año, lo que supondría una recuperación significativa respecto a la reducida actividad de la primera parte del año.

Conclusión

En 2024, el mercado primario de bonos de los mercados emergentes ha evolucionado rápidamente, impulsado por una combinación de reversiones de las divisas mundiales, condiciones de los mercados locales y sentimiento de los inversores. A medida que la bajada de tipos de la Fed en EE.UU. ofrece mejores condiciones de emisión, las empresas de los mercados emergentes empiezan a aprovechar la oportunidad de acceder a los mercados internacionales de capitales, sobre todo en aquellas partes del mundo donde los tipos locales siguen siendo elevados. La irrupción de Turquía en el mercado de emisión de bonos emergentes pone de relieve el impacto de los diferenciales de tipos de interés, mientras que el giro de China hacia la financiación nacional refleja la transformación interna que está experimentando la segunda economía del mundo.

A medida que aumenta la demanda de rendimiento en los mercados de renta fija y se matizan los enfoques del riesgo, las empresas de los mercados emergentes están adaptando sus estrategias para maximizar la captación de capital en un entorno dinámico. El potencial para una sólida cartera de emisiones sigue siendo fuerte, y 2024 podría ser un año crucial para el crédito corporativo de los mercados emergentes (J.P. Morgan prevé un repunte significativo de los niveles de emisión). A pesar del pico de emisiones, la dinámica del mercado sigue siendo favorable en términos de posiciones netas de financiación y apetito inversor. Una combinación de factores macroeconómicos, la confianza del mercado y las acciones estratégicas de los emisores seguirán definiendo la trayectoria del mercado mientras navega entre oportunidades e incertidumbres en los próximos meses.

Los fondos de renta fija emergente de IVO Capital Partners han participado históricamente de forma activa en el mercado primario. Las nuevas emisiones ofrecen interesantes oportunidades de inversión y mejoran los fundamentales de las posiciones existentes en cartera. Nuestro equipo de gestión examina continuamente las nuevas emisiones primarias, tanto de emisores establecidos como de nuevos participantes. Además, aunque los tipos de interés siguen siendo relativamente altos, la capacidad de los emisores para refinanciarse a tipos de interés más bajos puede tener un impacto positivo en nuestra cartera, especialmente cuando los fondos se utilizan para refinanciar deuda existente que ya poseemos ("opción de compra" o "tender"), o para reforzar el perfil crediticio de los emisores.

Descargo de responsabilidad: Todos los datos presentados en esta nota proceden de IVO Capital Partners a 20/09/2024. Todas las inversiones implican riesgos, incluido el riesgo de pérdida de capital. Los rendimientos mostrados no garantizan rentabilidades futuras.