Análisis de Jeremy Landau sobre el mercado de deuda emergente, tierra desconocida para los ETF

La visión de IVO Capital Partners

- ETF: una revolución en la inversión, pero con dificultades para tener éxito en el mercado de bonos : introducidos por primera vez en 1990, los fondos cotizados en bolsa (ETF) revolucionaron el panorama de la inversión al proporcionar un acceso rentable a la diversificación de fondos mutuos, negociabilidad similar a la de las acciones, replicación de retornos y exposición a clases de activos específicas. Inicialmente centrados en acciones, los ETF se expandieron a productos de renta fija a principios de la década de 2000, llevando el mercado global de ETF a casi 12 billones de dólares en activos bajo gestión (AUM) para 2024. Sin embargo, los ETF de renta fija han luchado para lograr una penetración significativa en el mercado, representando consistentemente solo una quinta parte del total de AUM de ETF.

- Las ineficiencias estructurales limitan la adopción de ETF en la deuda de mercados emergentes : en la deuda de mercados emergentes (ME), solo el 2% de los activos se gestionan a través de ETF, lo que pone de relieve su adopción limitada en esta clase de activos. Las ineficiencias estructurales inherentes a la deuda de mercados emergentes, combinadas con las limitaciones de los ETF, obstaculizan su capacidad para gestionar eficazmente el riesgo crediticio y generar retornos. Los desafíos incluyen la exposición forzada a grandes emisores de deuda y créditos poco atractivos, la falta de acceso a nuevas emisiones y restricciones de liquidez. A pesar de su atractivo como solución de inversión de bajo costo, estas limitaciones han llevado a que los ETF tengan consistentemente un rendimiento inferior al de sus índices de referencia y gestores activos.

- La superioridad de la gestión activa frente a los ETF dedicados a la deuda de los mercados emergentes: En el universo de la deuda de los mercados emergentes, las estrategias de gestión activa están surgiendo como una alternativa mucho más adecuada que los ETF dedicados a esta clase de activos. Ofrecen una mayor flexibilidad en las opciones de inversión, acceso privilegiado a oportunidades de rendimiento a menudo inaccesibles para los ETF, así como experiencia especializada esencial para operar en mercados complejos y menos eficientes.

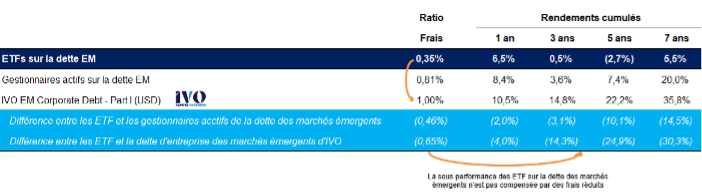

Fuente: Bloomberg y IVO Capital Partners. Los ETF de bonos de mercados emergentes están compuestos por los 20 principales ETF sectoriales enumerados en la página 3. Los retornos promedio y los índices de gastos son promedios ponderados por capitalización de mercado para los ETF y promedios ponderados por tamaño de fondo para los administradores de deuda de mercados emergentes activos. Los gestores activos de deuda de mercados emergentes son principalmente fondos de deuda corporativa e incluyen: Abrdn SICAV I - Emerging Markets Corporate Bond Fund, Aviva Investors Emerging Markets Corporate Bond Fund, BlackRock Global Funds - Emerging Markets Corporate Bond, Edmond de Rothschild Fund - Emerging Credit Fund, Goldman Sachs Emerging Markets Corporate Bond Portfolio, JPMorgan Funds - Emerging Markets Corporate Bond Fund, Ninety One Global Strategy Fund - Emerging Markets Corporate Debt Fund, Pictet - Emerging Corporate Bonds, Vontobel Fund - Emerging Markets Corporate Bond e IVO Emerging Markets Corporate Debt. Datos al 16 de enero de 2025.

Introducción

En IVO Capital Partners, como gestor de activos especializado en deuda de mercados emergentes, observamos una dinámica interesante: si bien esta clase de activos sigue atrayendo a inversores que favorecen un enfoque de gestión activa, el atractivo inicial de los ETF en comparación con las estrategias activas sigue siendo fuerte para los inversores que son nuevos en este espacio o que buscan alternativas para participar en él. En principio, los ETF están diseñados para proporcionar exposición de bajo costo a clases de activos específicas. Si bien sus beneficios pueden parecer atractivos a primera vista, estos instrumentos implican desventajas significativas, en particular en el ámbito de los bonos y, más específicamente, en la deuda de los mercados emergentes.

Nuestro análisis en profundidad de los ETF de deuda emergente pasivos y activos revela que estos vehículos a menudo no logran sus objetivos establecidos, lo que los hace menos efectivos que los fondos gestionados activamente para los inversores que buscan acceso a los mercados de deuda emergente.

En esta nota, destacamos las principales limitaciones de los ETF de deuda de mercados emergentes (centrándonos principalmente en los ETF pasivos, ya que los ETF activos representan solo un segmento pequeño del mercado) y presentamos evidencia que respalda nuestra opinión de que no son una herramienta adecuada para acceder de manera efectiva al mercado de deuda de mercados emergentes. Además, demostramos por qué la gestión activa, que está en el corazón del enfoque de inversión de IVO Capital Partners, sigue siendo una estrategia muy eficaz para generar alfa en comparación con los ETF, particularmente en clases de activos complejas y especializadas.

Falta de entusiasmo por los ETF en el mercado de bonos

Los ETF surgieron en la década de 1990 y fueron diseñados para combinar los beneficios de diversificación de los fondos mutuos con la negociabilidad de las acciones, proporcionando al mismo tiempo acceso de bajo costo a diversas clases de activos. Esta innovación financiera ganó popularidad rápidamente. Según Morningstar , el mercado global de ETF está valorado actualmente en alrededor de 12 billones de dólares (2024).

Inicialmente centrado en acciones, el mercado se expandió a principios de la década de 2000 para incluir ETF de bonos, que se estima que tendrán 1,7 billones de dólares en activos netos para fines de 2024. Estos productos han transformado la inversión en bonos al brindar acceso transparente, líquido y rentable a carteras de bonos diversificadas. Estos ETF atraen a inversores que buscan ingresos, estabilidad y flexibilidad. Morningstar informa que solo en EE. UU., los ETF y las estrategias pasivas representaron el 60% de los activos de renta variable de terceros en 2024, frente a solo el 20% en 2011.

Sin embargo, a pesar de sus beneficios publicitados, los ETF de bonos han tenido dificultades para captar una mayor cuota de mercado, representando sistemáticamente sólo una quinta parte del total de activos de ETF bajo gestión. Además, en la deuda de los mercados emergentes, los ETF representaron solo el 2,5% del tamaño total del mercado, estimado por Goldman Sachs en alrededor de 1,2 billones de dólares (excluyendo los bonos soberanos de mercados emergentes locales, que ahora son una clase de activos de 7 billones de dólares).

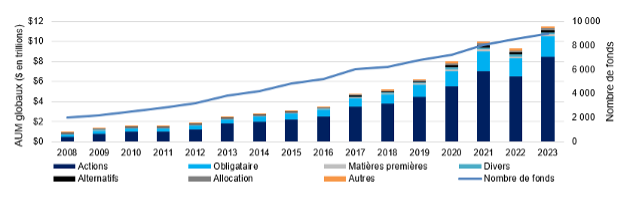

Gráfico 1

El impresionante crecimiento de los ETF se debió principalmente a las acciones, de 2008 a 2023

Fuente: Morningstar. Datos al 31 de diciembre de 2024.

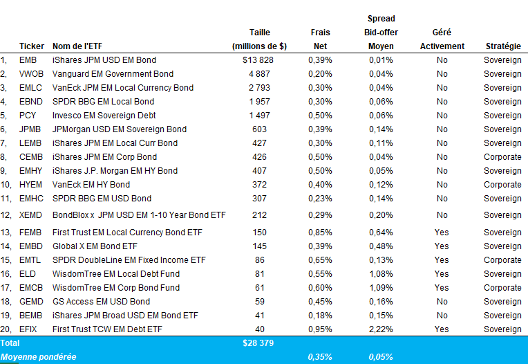

La falta de interés de los inversores se refleja en la actual oferta limitada e insuficiente de ETF sobre deuda de mercados emergentes (véase el gráfico 2). Alrededor del 50% de los activos bajo gestión en ETF de deuda emergente se concentran en un único vehículo. Los cinco principales ETF (cada uno gestiona más de mil millones de dólares) cobran comisiones que consideramos relativamente altas, que van de 20 a 50 puntos básicos, y se centran principalmente en la deuda soberana. Los ETF activos en la categoría de deuda de mercados emergentes representan solo el 2% de los activos totales, o alrededor de 600 millones de dólares. Su adopción limitada se explica por varios factores, entre ellos comisiones más altas (un promedio de 0,64%) y diferenciales de oferta/demanda más amplios, que alcanzan casi el 0,75%, en comparación con menos del 0,1% de los principales ETF pasivos.

Gráfico 2

Descripción general de los ETF de deuda de mercados emergentes: clasificados por tamaño (millones de dólares)

Fuente: Bloomberg, JP Morgan y IVO Capital Partners. Datos al 31 de diciembre de 2024.

Gráfico 3

Perfil de ETF de deuda de mercados emergentes

Fuente: Bloomberg, JP Morgan y IVO Capital Partners. Datos al 31 de diciembre de 2024.

La insuficiencia estructural de los ETF ante las particularidades de la deuda de los mercados emergentes

Como se mencionó anteriormente, desde su introducción a principios de la década de 2000, el interés limitado en los ETF de bonos, particularmente en la deuda de mercados emergentes (ME), resalta las desventajas estructurales persistentes de estos instrumentos financieros para acceder a este mercado específico. Estas limitaciones, como la flexibilidad de inversión restringida y el potencial de retorno ajustado al riesgo relativamente bajo, obstaculizan su capacidad de aprovechar plenamente las oportunidades del mercado y superar a los gestores activos:

- Los ETF carecen de una gestión activa del riesgo crediticio y están muy expuestos a grandes emisores de deuda

Los ETF pasivos, que representan la gran mayoría de los ETF de deuda de mercados emergentes, mantienen bonos sin análisis activo ni evaluación de riesgos, y normalmente mantienen un bono hasta que cae en mora. El factor principal que determina el peso de un emisor en un índice es su tamaño, aunque no existe una fuerte correlación entre el tamaño de una empresa y su riesgo de incumplimiento.

Un ejemplo notable en los mercados emergentes es el desarrollador inmobiliario chino Evergrande. En 2020, Evergrande fue uno de los mayores emisores de deuda en dólares estadounidenses del mundo, pero finalmente cayó en impago. Esto ilustra que las ponderaciones grandes en los índices pueden estar expuestas al riesgo de incumplimiento, lo que resalta por qué los ETF pueden no ser adecuados para la clase de activos crediticios.

Esto contrasta marcadamente con las acciones, donde los mercados han adoptado cada vez más una lógica de “el ganador se lleva todo”, en la que las grandes ponderaciones en los índices suelen representar los mejores resultados. En el crédito de los mercados emergentes no existe tal tendencia. Por el contrario, un emisor de alto rendimiento con una deuda que aumenta año tras año suele ser una señal de advertencia, como lo demuestra el caso de Evergrande con sus 100.000 millones de dólares de deuda.

Esta diferencia fundamental es una de las razones por las que creemos que los ETF no son adecuados para nuestra clase de activos, donde un análisis crediticio profundo y una gestión activa del riesgo son esenciales para abordar los riesgos e identificar oportunidades de inversión atractivas.

- Los ETF están muy expuestos a créditos poco atractivos con dinámicas de riesgo-rendimiento cuestionables

Un ejemplo notable es Taiwan Semiconductor Manufacturing Company (TSMC), la mayor posición en el índice JP Morgan CEMBI BD (2,57%). La empresa, con sede en Taiwán, ofrece actualmente un diferencial promedio de menos de 50 puntos básicos sobre los bonos del Tesoro de Estados Unidos. Después de tener en cuenta las comisiones de los ETF, el rendimiento es equivalente al de las letras del Tesoro, lo que aporta poco o ningún valor añadido. Además, TSMC es una de las empresas mejor calificadas del índice, pero conlleva un riesgo geopolítico significativo.

Esta situación recuerda las lecciones aprendidas de eventos pasados en esta clase de activos. Por ejemplo, a finales de 2021, los emisores rusos representaban alrededor del 2,5% del índice CEMBI BD, con un diferencial promedio de 253 puntos básicos, inferior al promedio del índice de 318 puntos básicos en ese momento. Después de la guerra y las sanciones, los bonos rusos fueron eliminados del índice con valoración cero, lo que provocó pérdidas significativas para los inversores en ETF.

Por el contrario, nuestro fondo insignia, el fondo de deuda corporativa IVO EM , no tenía exposición a Rusia, ya que evaluamos el perfil de riesgo-retorno y determinamos que ofrecía un potencial limitado y presentaba riesgos significativos. Creemos que esta capacidad de ejercer flexibilidad geográfica es esencial para crear valor adicional y navegar eficazmente las crecientes incertidumbres geopolíticas actuales, en particular a la luz de la dinámica global cambiante, como el regreso de Donald Trump a la presidencia de Estados Unidos.

- Los ETF no tienen acceso a la “prima de nueva emisión”

Otra fuente potencial de alfa que los ETF no aprovechan es la “prima de nueva emisión” disponible en el mercado primario de bonos, a la que solo pueden acceder los gestores activos. Los ETF no pueden participar en los mercados primarios, donde los bonos o títulos de deuda recién emitidos son vendidos directamente por los emisores. Esta limitación impide que los ETF integren las oportunidades de inversión más recientes y potencialmente atractivas en sus carteras.

Las nuevas emisiones primarias a menudo ofrecen inversiones atractivas debido a la “prima de nueva emisión”, que puede incluir mayores rendimientos, mejores condiciones o perfiles crediticios mejorados en comparación con los bonos existentes. Al no tener acceso a estas oportunidades, los ETF de deuda de mercados emergentes pierden la oportunidad de capturar estos retornos potencialmente más altos, lo que resulta en un rendimiento de cartera subóptimo.

Los fondos de IVO Capital Partners, por otro lado, participan activamente en el mercado primario, aprovechando nuevas oportunidades de inversión y fortaleciendo las posiciones de cartera existentes. Nuestro equipo de inversiones realiza revisiones constantes de nuevas emisiones primarias, tanto de emisores establecidos como emergentes. Además de nuestras sólidas y duraderas relaciones con los bancos emisores, el tamaño de nuestros fondos, incluido el IVO EM Corporate Debt , con 800 millones de euros en circulación, nos permite obtener asignaciones preferentes en nuevas emisiones a precios atractivos, lo que ofrece potencial alcista. Esta ventaja estratégica nos permite generar alfa y ofrecer un rendimiento superior.

- Los mecanismos ineficientes de los ETF para navegar en mercados menos líquidos

El proceso de creación y reembolso, central para el funcionamiento de los ETF y esencial para alinear su precio de mercado con su valor liquidativo (NAV), es fundamentalmente inadecuado para acceder a los mercados de bonos, en particular a la deuda corporativa de los mercados emergentes (véase el Apéndice A). Esto se debe a una menor liquidez, una menor eficiencia y una mayor fragmentación de estos mercados.

A diferencia de las acciones, donde cada emisor está representado por un único valor principal, los mercados de bonos incluyen múltiples instrumentos por emisor. Por ejemplo, el índice JP Morgan CEMBI BD incluye alrededor de 750 emisores, pero más de 1.800 acciones. Esta fragmentación puede tener un impacto significativo en la liquidez, particularmente en épocas de tensión en el mercado.

Mientras que los inversores en fondos mutuos pueden negociar al NAV diariamente, los inversores en ETF pueden experimentar descuentos significativos. Bloomberg informó que durante la crisis del COVID-19, los ETF de bonos se negociaron con descuentos dramáticos respecto de su NAV, en lo que algunos han llamado un "círculo mortal de iliquidez": en 2020, alrededor de 70 ETF de bonos se negociaron con descuentos superiores al 5% de su NAV, y 16 tuvieron descuentos superiores al 10%. Esto pone de relieve los importantes costes asociados a la búsqueda de liquidez durante períodos de crisis y disfunción del mercado.

El decepcionante desempeño confirma las deficiencias de los ETF para acceder a los mercados de deuda de los mercados emergentes

Debido a las limitaciones estructurales clave mencionadas anteriormente, los ETF de deuda de mercados emergentes han tenido sistemáticamente un rendimiento inferior tanto a sus índices de referencia como a los de los gestores activos especializados en deuda de mercados emergentes en el largo plazo.

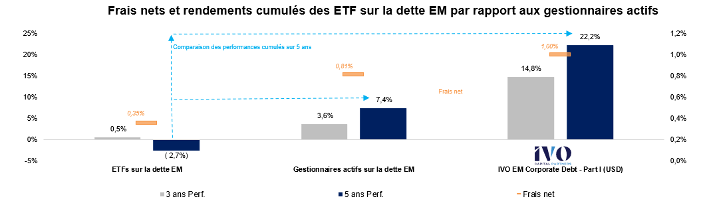

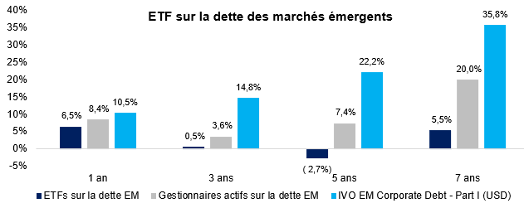

- Rendimiento inferior al de los índices y puntos de referencia de mercados emergentes

Gráfico 4

Rendimientos acumulados promedio de los ETF de deuda de mercados emergentes en comparación con índices/puntos de referencia de mercados emergentes (en USD)

Fuente: Bloomberg y IVO Capital Partners. Los ETF de bonos de mercados emergentes están compuestos por los 20 principales ETF sectoriales enumerados en la página 3. Los retornos promedio y los índices de gastos son promedios ponderados por capitalización de mercado. El índice Bloomberg Emerging Markets Hard Currency Aggregate es un índice de referencia líder para bonos en moneda fuerte de mercados emergentes, incluidos bonos denominados en dólares estadounidenses emitidos por emisores soberanos, cuasisoberanos y corporativos de mercados emergentes. El índice Bloomberg EM USD Aggregate: Sovereign sigue los bonos con tasa fija y flotante denominados en dólares estadounidenses emitidos por gobiernos de mercados emergentes. Datos al 16 de enero de 2025.

Los ETF fueron diseñados originalmente para proporcionar a los inversores acceso de bajo costo a clases de activos específicas, con el objetivo de replicar fielmente los rendimientos de sus activos subyacentes. Sin embargo, como muestra la Figura 4, los ETF de deuda de mercados emergentes no han logrado cumplir esta promesa. Durante varios períodos, han obtenido sistemáticamente resultados inferiores a los de sus índices de referencia de bonos de mercados emergentes, lo que pone en duda su eficacia a la hora de ofrecer rendimientos económicos similares a los de sus índices de referencia.

- ETF de deuda de mercados emergentes: bajos costos, pero valor limitado

Gráfico 5

Rendimientos acumulados promedio de los ETF de deuda de mercados emergentes en comparación con los de los gestores activos (en USD)

Fuente: Bloomberg y IVO Capital Partners. Los ETF de bonos de mercados emergentes están compuestos por los 20 principales ETF sectoriales enumerados en la página 3. Los retornos promedio y los índices de gastos son promedios ponderados por capitalización de mercado para los ETF y promedios ponderados por tamaño de fondo para los administradores de deuda de mercados emergentes activos. Los gestores activos de deuda de mercados emergentes son principalmente fondos de deuda corporativa e incluyen: Abrdn SICAV I - Emerging Markets Corporate Bond Fund, Aviva Investors Emerging Markets Corporate Bond Fund, BlackRock Global Funds - Emerging Markets Corporate Bond, Edmond de Rothschild Fund - Emerging Credit Fund, Goldman Sachs Emerging Markets Corporate Bond Portfolio, JPMorgan Funds - Emerging Markets Corporate Bond Fund, Ninety One Global Strategy Fund - Emerging Markets Corporate Debt Fund, Pictet - Emerging Corporate Bonds, Vontobel Fund - Emerging Markets Corporate Bond e IVO Emerging Markets Corporate Debt. Datos al 16 de enero de 2025.

Uno de los principales argumentos a favor de los ETF para los inversores es su relación coste-beneficio. Según nuestro análisis, el ratio de gastos promedio de todos los ETF de deuda de mercados emergentes, ya sean pasivos o activos, es de 35 puntos básicos, en comparación con los 80 puntos básicos de los fondos de deuda de mercados emergentes activos. Aunque los ETF son generalmente (algo) menos costosos, esta ventaja de costo se vuelve insignificante cuando se observan los retornos históricos de los gestores activos.

Como se ilustra en la Figura 5, los gestores activos de deuda de mercados emergentes, incluido el fondo IVO EM Corporate Debt , han superado consistentemente a los ETF durante múltiples períodos. En un período de cinco años, el inversor promedio en ETF de deuda emergente habría ahorrado 65 puntos básicos por año en comisiones en comparación con nuestro fondo IVO, pero habría perdido un 25% en rendimiento acumulado. Este rendimiento superior constante muestra claramente que el ahorro de costes que ofrecen los ETF no compensa el valor generado por la gestión activa con comisiones más altas.

Conclusión

Si bien los ETF han ganado popularidad como una forma rentable de acceder a diversas clases de activos, como las acciones, han tenido dificultades para ganar tracción en el mercado de renta fija debido a importantes fallas estructurales. Nuestro análisis en profundidad del mercado de ETF de deuda de mercados emergentes revela que estos vehículos, ya sean pasivos o activos, no son adecuados para navegar en mercados menos líquidos, menos eficientes y más complejos como la deuda de mercados emergentes.

Su promesa de bajos costes no compensa su consistente inferioridad en comparación con índices de referencia y gestores activos comparables. Además, los ETF presentan desventajas notables en comparación con los fondos de gestión activa, como el fondo IVO EM Corporate Debt . Al aprovechar nuestro experimentado equipo de inversión, un sólido marco de investigación fundamental, una profunda experiencia local, herramientas analíticas avanzadas y una gestión activa de riesgos, estamos mejor equipados para gestionar el riesgo, explotar las oportunidades de inversión y generar alfa en los mercados de deuda de mercados emergentes.

Enfoque de IVO Capital Partners

En IVO Capital Partners , creemos que la superioridad de la gestión activa sobre los ETF en deuda de mercados emergentes subraya el papel esencial del factor "humano" a la hora de navegar en mercados opacos y menos eficientes.

Nuestro equipo de inversión está formado por 4 gestores, 7 analistas incluido un especialista en ESG y 1 trader dedicado a la ejecución.

Nuestro equipo de analistas de crédito es responsable de identificar, investigar y evaluar oportunidades de inversión en valores relacionados con el crédito, siguiendo un riguroso proceso de investigación fundamental que refleja nuestra filosofía de inversión y que se ha perfeccionado a lo largo de los años. La cobertura analítica se basa en un modelo sectorial y geográfico, lo que permite explotar eficazmente la experiencia en profundidad. Dada la diversidad de nuestro universo de inversión, que abarca múltiples geografías, el conocimiento local es un activo crucial para identificar y gestionar oportunidades en una amplia gama de jurisdicciones.

Además de inglés y francés, varios miembros del equipo hablan con fluidez español, portugués y mandarín, lo que nos permite incorporar perspectivas locales, navegar por las regulaciones regionales e interactuar directamente con los equipos de liderazgo de la empresa.

Dada la relativa iliquidez de los bonos de los mercados emergentes, la ejecución comercial de alta calidad es un componente fundamental de nuestro proceso de inversión en esta clase de activos. La capacidad de obtener liquidez en bonos de manera eficiente y en cualquier momento es fundamental. Nuestra mesa de ejecución dedicada y experimentada nos permite aprovechar nuestros análisis fundamentales de alta calidad con estrategias de ejecución receptivas y las mejores de su clase, a través de una extensa red de contrapartes.

Además, el reciente resurgimiento del mercado de nuevas emisiones ha reforzado la importancia de esta red en nuestra estrategia. Además de nuestras sólidas y duraderas relaciones con los bancos emisores, el tamaño de nuestros fondos, incluido el IVO EM Corporate Debt, con 800 millones de euros en circulación, nos permite obtener asignaciones preferentes en nuevas emisiones a precios atractivos, lo que ofrece potencial alcista. Esta ventaja estratégica nos permite generar alfa y ofrecer un rendimiento superior.

En conclusión , creemos que la estructura y la experiencia de nuestro equipo de inversión, combinadas con un riguroso proceso de investigación fundamental, nos posicionan idealmente para identificar eficazmente nuevas oportunidades, gestionar el riesgo y generar alfa en la deuda corporativa de los mercados emergentes.

DESCARGO DE RESPONSABILIDAD ESTE DOCUMENTO NO CONSTITUYE ASESORAMIENTO FINANCIERO: La información contenida en este documento no pretende ser entendida o interpretada como asesoramiento financiero. Se ha compartido únicamente con fines informativos, no constituye una publicidad y no debe interpretarse como una solicitud, oferta, invitación o incentivo para comprar o vender valores o instrumentos financieros relacionados en ninguna jurisdicción. CONFIDENCIALIDAD: La información es estrictamente confidencial y no podrá ser reproducida, redistribuida, divulgada o transmitida a ninguna otra persona, directa o indirectamente. No puede copiar, reproducir, distribuir, publicar, exhibir, ejecutar, modificar, crear trabajos derivados de, transmitir o de cualquier manera explotar dicho contenido, ni distribuir ninguna parte de dicho contenido a través de ninguna red, incluida una red de área local, venderlo u ofrecerlo para la venta, o usar dicho contenido para construir cualquier tipo de base de datos.

IVO Capital Partners │Sociedad anónima simplificada con un capital de 250.000 € Sede social │ 61-63 Rue des Belles Feuilles, 75016 París │ 753 107 432 000 35 RCS París │Nº de IVA: FR 54 753107432

Apéndice A

De vuelta a lo básico

Comprender el mecanismo de negociación de los ETF es esencial, ya que existen limitaciones notables con respecto a los ETF de bonos, en particular aquellos que involucran valores menos líquidos, como los bonos corporativos de mercados emergentes.

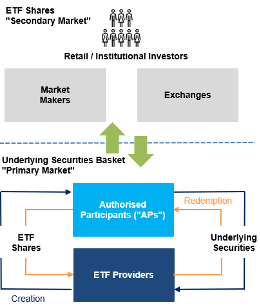

En el centro del funcionamiento de un ETF se encuentra el proceso de creación/redención , un mecanismo diseñado para alinear el precio de mercado del ETF con su valor patrimonial neto (véase el Gráfico 6 a continuación). Este proceso involucra a Participantes Autorizados (APs), grandes instituciones financieras como Citadel Securities, Jane Street y Flow Traders, quienes actúan como intermediarios. Durante el proceso de creación, los PA proporcionan al emisor una canasta de bonos que reflejan los activos del ETF a cambio de nuevas acciones del ETF. Estas acciones se venden luego en el mercado para satisfacer la demanda de los inversores y evitar que el precio supere el valor liquidativo. Por el contrario, durante el proceso de reembolso, los PA compran acciones de ETF en el mercado y las devuelven al emisor a cambio de los bonos subyacentes, reduciendo así la oferta de acciones y haciendo que el precio vuelva a estar en línea con el NAV.

Gráfico 6

Proceso de creación/redención

Fuente: IVO Capital y Financial Times.

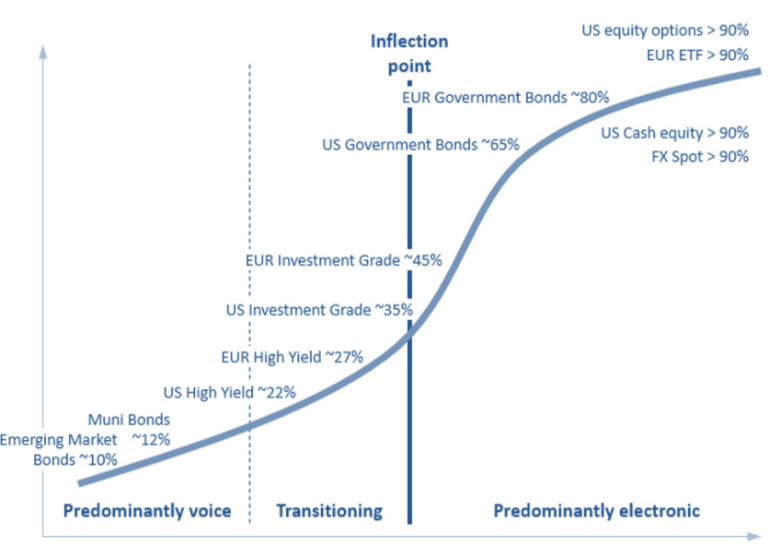

Gráfico 7

Bonos EM negociados por voz Una imagen que contiene texto, diagrama, línea, Descripción del gráfico generada automáticamente

Fuente: Datos de Flow Traders (2023).

Este proceso, que normalmente se realiza en especie (utilizando valores en lugar de efectivo), mejora la liquidez y ayuda a minimizar los costos, incluso en mercados de bonos menos líquidos. Sin embargo, la liquidez de los bonos subyacentes sigue siendo un factor crítico. Los títulos de renta fija, en particular los bonos HY o de mercados emergentes, suelen tener menor liquidez, lo que complica el proceso de creación y reembolso. Por ejemplo, los diferenciales entre oferta y demanda de bonos corporativos de mercados emergentes pueden superar los 2 puntos.

Una razón técnica clave para el éxito de los ETF en los mercados de acciones y en los segmentos de renta fija más líquidos (como los mercados de bonos gubernamentales) es la “electronización” generalizada de las operaciones en estas clases de activos. Como se ilustra en la Figura 7, la mayoría de las transacciones en productos de acciones y grandes bonos gubernamentales ahora se realizan electrónicamente.

Por el contrario, otros segmentos de los mercados de crédito, como los bonos de mercados emergentes, todavía se procesan predominantemente (90%) mediante voz o mensajería. Este proceso de negociación manual juega un papel crucial al permitir que los operadores humanos, dentro de los gestores activos, negocien mejores diferenciales entre oferta y demanda que los ofrecidos inicialmente por los corredores. Así, la falta de negociación electrónica en bonos de mercados emergentes dificulta significativamente la automatización del proceso de creación de ETF, haciéndolo más complejo, ineficiente y lento.

Como resultado, los ETF que siguen índices compuestos por valores menos líquidos, como los bonos corporativos de mercados emergentes, están sujetos a mecanismos de negociación aún ineficientes y a brechas entre su valor liquidativo y su precio de mercado, limitaciones inherentes ya exploradas en esta nota.