Atención a la ASG en los mercados emergentes

¿Son los países emergentes culpables del cambio climático?

Una visión sesgada de la transición energética mundial

Mathieu Quenechdu, analista ESG en IVO Capital Partners

La visión de IVO Capital Partners

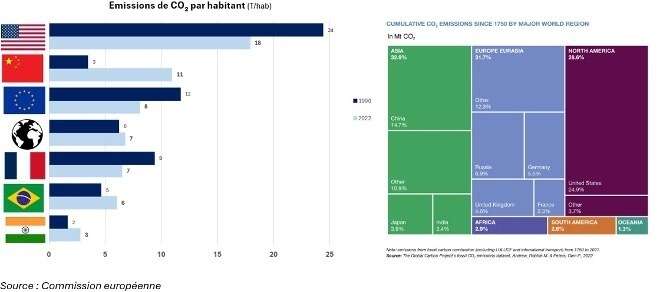

- Desde hace varios años, se acusa a los países emergentes de ser los principales emisores de gases de efecto invernadero.

- (GEI). Una lectura en términos absolutos refuerza esta imagen, ocultando una serie de realidades.

- Por un lado, los países desarrollados han sido históricamente los principales beneficiarios de los combustibles fósiles y los mayores contribuyentes a las emisiones de gases de efecto invernadero. Por otro, las emisiones per cápita siguen siendo mucho más elevadas en Estados Unidos y Europa (excluida China).

- Uno de los principales retos de las COP es dirigir capital hacia estas economías para acelerar su transición. Sin embargo, estos países se enfrentan a una doble limitación: hacer frente a los efectos del cambio climático y carecer de recursos para responder a él.

Así pues, lejos de permanecer inactivos, los países emergentes están poniendo en marcha políticas ambiciosas para que su combinación energética sea más ecológica.

Un mercado emergente propicio a la inversión sostenible

La inversión sostenible en los países emergentes suele percibirse como limitada, debido a la falta de alternativas suficientemente ecológicas. Sin embargo, este razonamiento es tendencioso: la combinación energética de los países emergentes está cambiando, y la electricidad se está descarbonizando . El sector de la electricidad y la calefacción es la mayor fuente mundial de emisiones de gases de efecto invernadero, pero también aquel en el que la transición es más accesible gracias a las tecnologías existentes (solar, eólica, hidroeléctrica, etc.).

Algunos países emergentes se perfilan ya como actores clave de esta transformación. En América Latina, más del 50% de la generación de electricidad procede de energías renovables. La sustitución de energías intensivas en carbono por energías renovables tiene un impacto directo y significativo. Varios países emergentes están liderando esta transición, sobre todo en Asia. Por ejemplo, la India está acelerando su transición con un ambicioso plan de inversión de 13 300 millones de USD para 2024 (+40

% en un año, Ember, Navigating risks to unlock 500 GW of renewables by 2030, febrero de 2025) para diversificar su mix energético y reducir así su dependencia del carbón. Invertir en energías renovables es como intercambiar carbón y gas, lo que se traduce en una reducción neta de las emisiones -665 veces y 98 veces, respectivamente, para una generación equivalente- al reorientar el capital hacia soluciones con menos emisiones de carbono.

Además, el mundo emergente sigue una dinámica de expansión energética, con una creciente necesidad de acceso a la electricidad para apoyar su crecimiento y desarrollar sus infraestructuras. De hecho, se prevé que el 80% de la demanda mundial adicional de electricidad de aquí a 2030 proceda de los países emergentes. Es necesario abastecer este excedente con energías bajas en carbono (renovables) y limitar el impacto medioambiental de esta expansión energética.

Los países emergentes están desempeñando un papel clave en la transición energética, con actores como América Latina, donde una gran proporción de la electricidad ya procede de fuentes renovables, e India, que está construyendo activamente su transición y su demanda energética adicional mediante inversiones masivas en energías limpias.

Informes ESG acordes con las normas internacionales:

Contrariamente a la creencia popular, la falta de transparencia de las empresas emergentes es cada vez menos un problema. Mientras que los requisitos de divulgación ESG son cada vez más cuestionados en los países desarrollados -con la administración Trump, hostil a ESG, y la ley Omnibus en la UE-, los países emergentes están alineando cada vez más sus requisitos de divulgación de los impactos ambientales y sociales de las empresas con las normas internacionales. En Brasil, la Comisión Brasileña de Valores ha emitido una resolución que obliga a las empresas cotizadas a cumplir con las Normas de Desarrollo Sostenible NIIF (ISSB). Por su parte, México ha impuesto el mismo requisito a partir de enero de 2025 a las empresas que cotizan en sus mercados. Colombia también desarrolló su propia taxonomía verde dentro de su marco legal en 2022, detallando los criterios para la emisión de bonos verdes y sostenibles.

De hecho, no faltan oportunidades de inversión sostenible en los países emergentes, y las instituciones de estos países están estableciendo marcos normativos propicios a la inversión sostenible. Entonces, ¿cuál es la dinámica de la inversión sostenible en los países emergentes?

Déficit de inversión en los EM: estimular la financiación internacional para una transición energética mundial sostenible

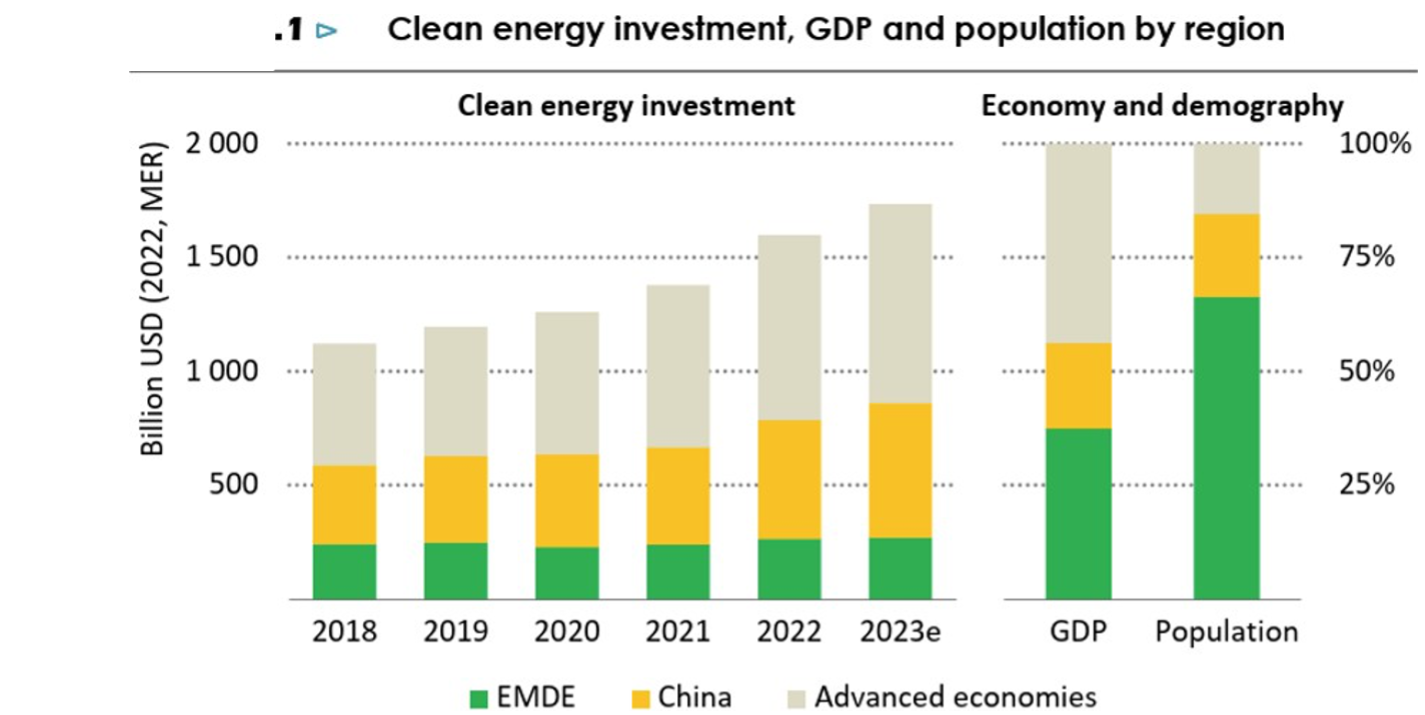

El último informe de la Agencia Internacional de la Energía (AIE) pone de relieve la falta de inversión en energías limpias en las economías emergentes. Estos países atraen actualmente menos del 20% de la inversión mundial en este sector, a pesar de que representan casi dos tercios de la población mundial y una parte creciente de la demanda energética.

Dada la insuficiencia de la financiación local, es necesario aumentar la financiación internacional, con el objetivo de triplicarla de aquí a 2035. Los agentes públicos, como las Instituciones Financieras de Desarrollo (IFD) como el Banco Mundial y el Banco Africano de Desarrollo, desempeñan un papel clave. Sin embargo, los agentes privados y los mercados de capitales también son esenciales.

En este sentido, estamos asistiendo a un fuerte crecimiento de los bonos verdes en los mercados emergentes, con un aumento del 50% entre 2022 y 2023, representando ahora el 40% del mercado primario mundial de bonos verdes en 2023, pero estas cantidades aún no son suficientes(World Investment report 2024 - UNCTAD).

¿Cuáles son los obstáculos para atraer más inversión?

Un coste de capital elevado: ¿freno u oportunidad de inversión?

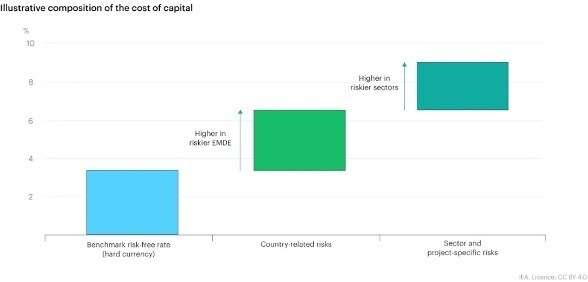

Hoy en día, el principal obstáculo a la inversión sostenible en los países emergentes es el coste del capital (WACC). El coste del capital refleja el rendimiento de la inversión que esperan los accionistas y los acreedores. Este coste es más elevado en los países emergentes que en los desarrollados.

Fuente: Agencia Internacional de la Energía

Los inversores exigen una prima de rendimiento para financiar a las empresas que operan en las economías emergentes, debido a los riesgos específicos asociados a estos mercados (monetarios, políticos, reglamentarios, etc.). Esta exigencia frena la afluencia de inversiones. Además, la calificación crediticia de estas empresas, a menudo calificadas de "alto rendimiento", reduce su atractivo para los nuevos inversores.

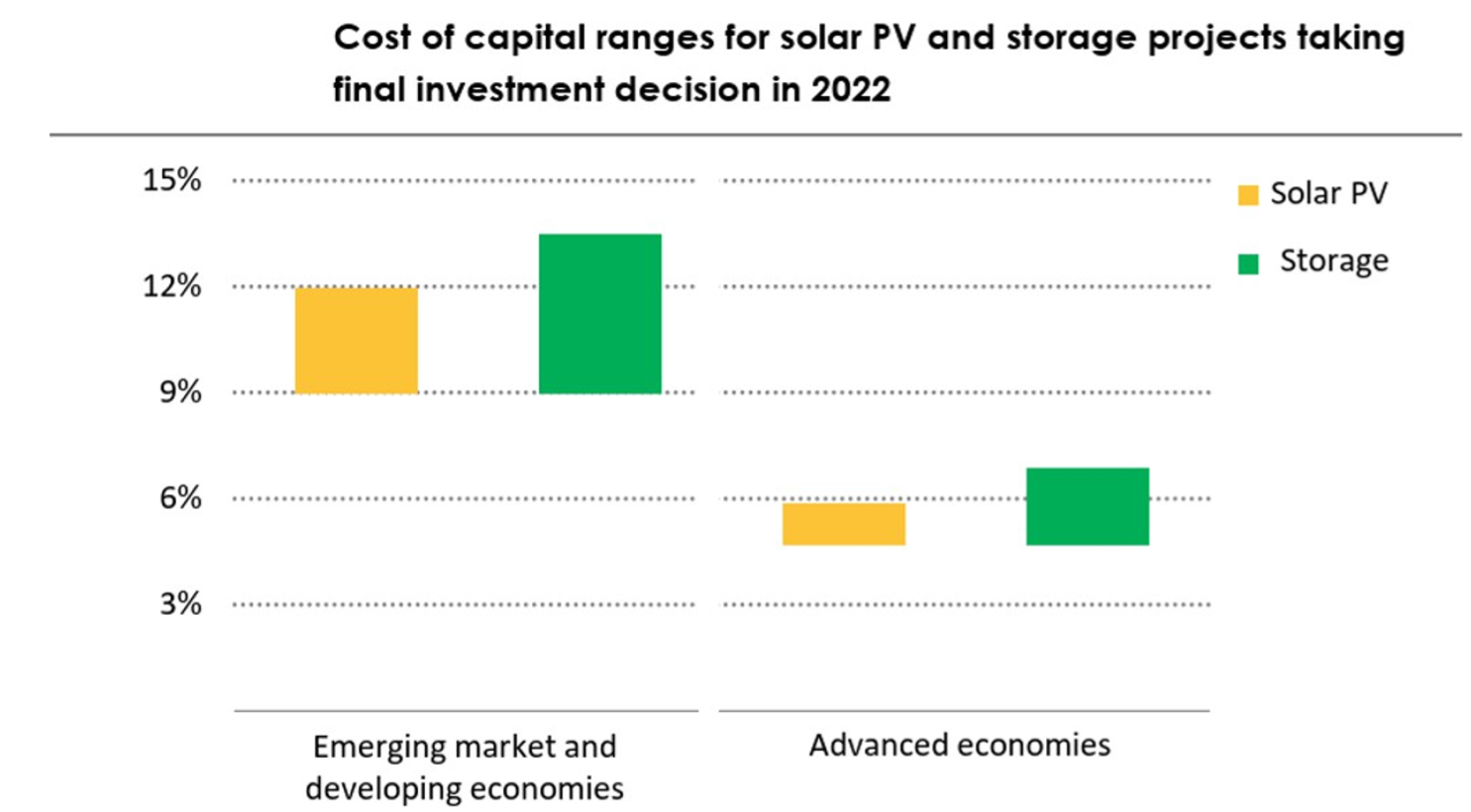

A modo de ejemplo, si tomamos un proyecto de energía solar, este coste puede llegar a ser el doble que en los países desarrollados para un proyecto equivalente. Hay que tener en cuenta que el coste de capital de un proyecto solar se sufraga principalmente con deuda (65% de media).

Fuente: Agencia Internacional de la Energía

En consecuencia, el coste del capital obstaculiza la financiación de proyectos a pesar de que existe una necesidad real. La reducción de este coste reduciría las necesidades anuales de financiación de los países emergentes (-100 puntos básicos equivaldrían a unos 150.000 millones de dólares menos cada año) y facilitaría así la consecución de los objetivos de la transición energética.

Es cierto que un coste de capital elevado refleja una prima de riesgo más alta. Sin embargo, también representa una atractiva oportunidad de inversión para los inversores que buscan mayores rendimientos.

Navegar por el universo emergente requiere experiencia y un detallado análisis ascendente de la calidad de los emisores.

y los recursos que despliegan para hacer frente a los riesgos identificados.

IVO Capital Partners lleva más de 13 años analizando estas oportunidades en los mercados emergentes.

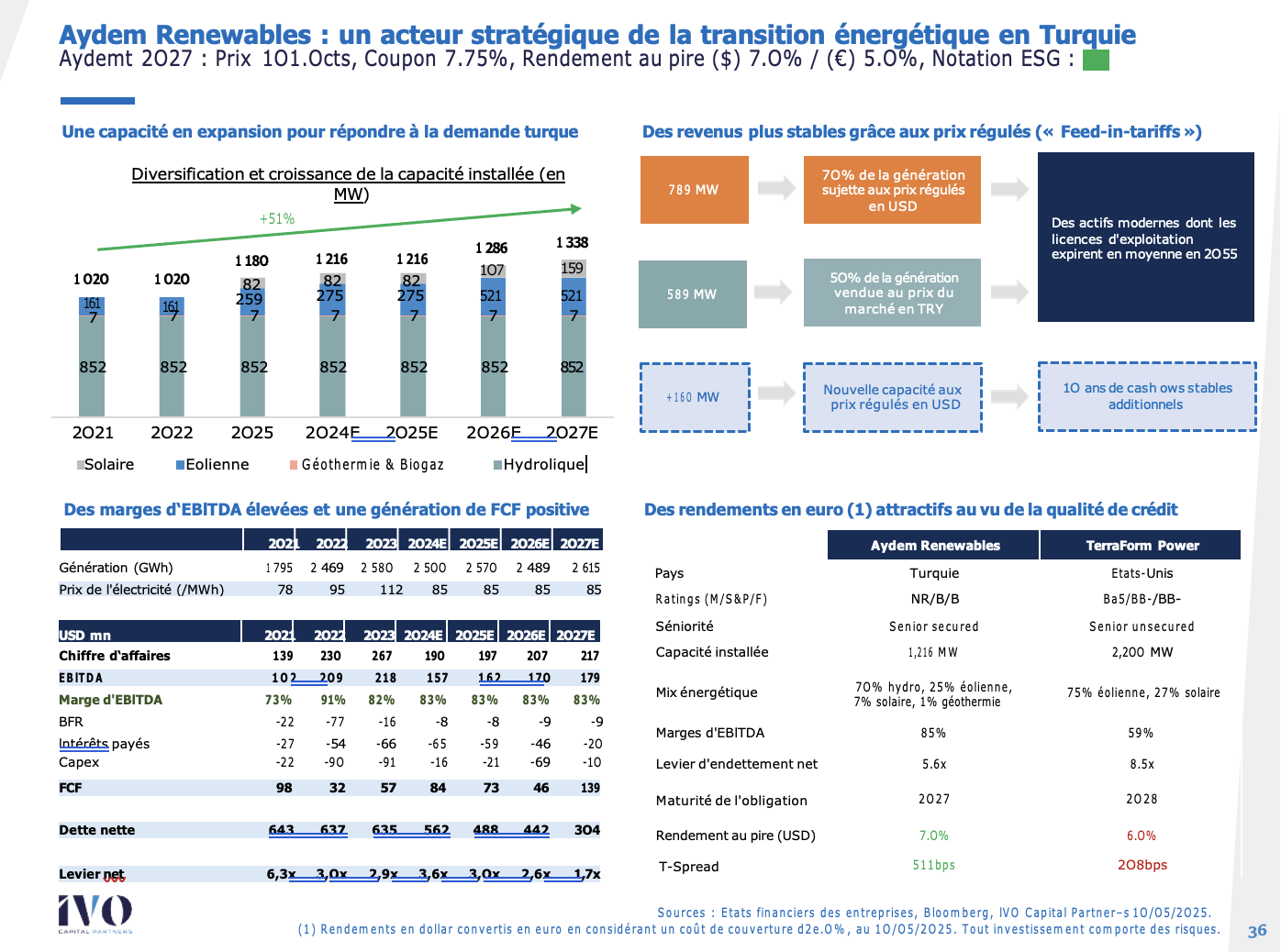

Estudio de caso de inversión de una empresa de generación de electricidad renovable en Turquía: Aydem Renewables

La combinación energética de Turquía sigue dominada por los combustibles fósiles, que representan el 60% de la producción total, de la que el 36% procede del carbón.

Sin embargo, las energías renovables representan el 40% del mix energético y han crecido significativamente en los últimos años. Históricamente centrada en la hidroelectricidad, Turquía busca ahora explotar su potencial eólico y solar cuadruplicando su capacidad instalada, con el objetivo de alcanzar los 120 GW en 2035(Reuters, Turkey aims to quadruple wind and solar energy capacity by 2035).

Fuente: Agencia Internacional de la Energía

Aydem Renewables forma parte de esta dinámica. Aydem es un operador reciente de tamaño limitado (1,2 GW / 1% de cuota de mercado) y escaso historial en cuanto a la calidad operativa de sus activos. Presente únicamente en el mercado turco, Aydem era originalmente especialista en hidroelectricidad. En la actualidad, la empresa está ampliando su cartera mediante el desarrollo de capacidad de generación solar y eólica.

Aydem emitió un bono denominado en dólares con vencimiento en 2027, con una calificación crediticia de B, un cupón del 7,75% y un apalancamiento de 6,3x cuando se emitió el 19 de julio de 2021. A primera vista, estos factores podrían disuadir a algunos inversores.

Sin embargo, una serie de mecanismos de protección de los acreedores pueden reducir el riesgo asociado a un elevado apalancamiento a

en el momento de la emisión.

Aydem desempeña un papel estratégico en el corazón de la transición energética de Turquía, aprovechando una serie de puntos fuertes:

- Activos esenciales para el Estado, tanto tangibles como estratégicos.

- Financiación de bonos para proyectos, garantizados por activos operativos clave, con una estructura amortizable que reduce progresivamente el apalancamiento. Esto ofrece grandes ventajas crediticias a los obligacionistas, limitando el riesgo de refinanciación y protegiéndoles contra el deterioro.

- Pactos de protección, en particular un marco estricto para la política de dividendos a fin de preservar la capacidad de reembolso del bono.

- Precios estables de la electricidad indexados al dólar gracias al mecanismo Feed-in-Tariff, lo que reduce la exposición al riesgo de depreciación de la lira turca.

- Un elevado margen de EBITDA , que garantiza una sólida rentabilidad y contribuye a reforzar el perfil crediticio del emisor.

Aydem tiene una atractiva relación rentabilidad/riesgo y una obligación estructuralmente ventajosa para los acreedores. De hecho, esta empresa sufre la mala calidad de la calificación soberana turca (B+), lo que repercute en su coste de crédito. Su "código postal" impone una prima de riesgo de crédito 1,5 veces superior (311 pb frente a 208 pb) a la de un proyecto equivalente en Estados Unidos, a pesar de un ratio de apalancamiento 2,5 veces inferior. En la actualidad, el bono Aydem 2027 ofrece un atractivo rendimiento del 7% en USD (5% en EUR), en línea con nuestra filosofía de inversión: "Bad country / Good company". Además, Aydem 2027 es un bono verde, en línea con las normas internacionales de sostenibilidad y conforme a la definición de inversión de la taxonomía europea.

Este caso ilustra los retos y oportunidades de la financiación de la transición energética en los mercados emergentes, donde el riesgo de crédito sigue siendo un factor clave.

Conclusión

La necesidad de financiación en los mercados emergentes es evidente, y existen oportunidades para la inversión de impacto sostenible. Sin embargo, este impulso se ve frenado por el elevado coste del capital específico de los países emergentes. Sin embargo, la financiación del desarrollo sostenible en estas regiones también representa una oportunidad para capitalizar las tendencias de inversión a largo plazo en infraestructuras estratégicas, que históricamente han ofrecido una mayor visibilidad de los rendimientos y una mayor estabilidad para los inversores de crédito que las industrias más cíclicas.

IVO Capital Partners lleva más de 13 años invirtiendo en mercados emergentes y cuenta con una amplia experiencia en este ámbito a través de su equipo de 11 personas.

El fondo IVO EM Corporate Debt Short Duration SRI se inscribe en esta dinámica, proporcionando una financiación sostenible a las empresas que operan en los mercados emergentes y aprovechando al mismo tiempo las oportunidades de inversión que ofrecen rendimientos atractivos. El sector de la energía y la calefacción representa actualmente el 20% de la asignación (en 6 países), con un 100% de generación renovable y un rendimiento del 7,3% en USD a 28/02/2025.

DESCARGO DE RESPONSABILIDAD ESTE DOCUMENTO NO CONSTITUYE ASESORAMIENTO FINANCIERO :

La información facilitada refleja la opinión de IVO Capital Partners en la fecha de esta publicación. La información contenida en este documento no debe entenderse ni interpretarse como asesoramiento financiero. Se ha compartido únicamente con fines informativos, no constituye publicidad y no debe interpretarse como una solicitud, oferta, invitación o incitación a comprar o vender valores o instrumentos financieros relacionados en ninguna jurisdicción. CONFIDENCIALIDAD: la información es estrictamente confidencial y no puede ser reproducida, redistribuida, divulgada o transmitida a ninguna otra persona, directa o indirectamente. Queda prohibido copiar, reproducir, distribuir, publicar, mostrar, ejecutar, modificar, crear obras derivadas, transmitir o explotar en modo alguno dichos contenidos, así como distribuirlos a través de cualquier red, incluida una red de área local, venderlos u ofrecerlos en venta, o utilizarlos para construir cualquier tipo de base de datos.