El efecto código postal o la valoración errónea de los mercados emergentes: oportunidades ocultas por el techo soberano

El efecto código postal o la valoración errónea de los mercados emergentes: oportunidades ocultas por el techo soberano

Identificar oportunidades bajo el techo: la mala valoración de los mercados emergentes causada por el techo soberano

"Identificar y explotar las dislocaciones del mercado causadas por los topes de las calificaciones soberanas proporciona una fuente distintiva de alfa e ilustra el tipo de ineficiencia del mercado que sustenta la estrategia de crédito de mercados emergentes de IVO Capital."

Jeremy Landau - Analista Senior en IVO Capital Partners

Resumen

- Los topes de calificación soberana dan a menudo una falsa impresión del riesgo de crédito de las empresas, sobre todo en los mercados emergentes, al limitar mecánicamente la calificación de una empresa a la del soberano o inferior, sin tener en cuenta sus fundamentos.

- Las empresas de los mercados emergentes ("ME") con sólidas finanzas, ingresos en dólares estadounidenses y protecciones jurídicas (como Quiport y Azule Energy), suelen estar infravaloradas, lo que crea oportunidades de crédito atractivas e infravaloradas para los inversores experimentados.

- IVO Capital Partners aprovecha esta desconexión del mercado aplicando un riguroso análisis crediticio ascendente para identificar emisores de alta calidad injustamente penalizados por las bajas calificaciones soberanas, generando alfa mediante un arbitraje de rentabilidad selectivo. Este enfoque es la base de nuestra tesis de inversión "mal país, buena empresa".

El mecanismo del techo de soberanía

El techo soberano es un concepto fundamental en la metodología de calificación crediticia. Históricamente, se ha utilizado para limitar la calificación crediticia de entidades públicas o privadas a un nivel igual o inferior a la calificación del Estado soberano en el que operan. La lógica es sencilla: ninguna entidad debe considerarse menos arriesgada que el gobierno que controla el sistema jurídico, la política monetaria y la infraestructura financiera en la que opera dicha entidad. Este planteamiento tiene en cuenta riesgos soberanos sistémicos como los controles de capital, la inconvertibilidad de la moneda, las restricciones de pago, la expropiación y la interferencia judicial o política, todo lo cual puede afectar a la capacidad incluso de empresas financieramente sólidas para hacer frente al servicio de su deuda. Al utilizar el techo soberano, las agencias de calificación están haciendo la suposición implícita de que las empresas se comportarán de manera similar a la del soberano, incluso en tiempos de crisis o impago.

Sin embargo, la aplicación real del límite soberano ha evolucionado. Las principales agencias de calificación, como Moody's, S&P y Fitch, reconocen que determinados emisores (en particular, grandes grupos mundiales o activos de infraestructuras con fuertes ingresos en divisas y garantías jurídicas) pueden estar estructuralmente protegidos del riesgo soberano. Aunque raros y sujetos a criterios estrictos, algunos emisores han obtenido calificaciones superiores a las de sus gobiernos ("sovereign ceiling piercers").

El pasado mes de noviembre, S&P Global Ratings identificó 93 empresas locales o regionales e instituciones públicas calificadas por encima del soberano en 22 países, lo que ilustra cómo la globalización está reduciendo la dependencia de ciertas entidades con respecto al Estado.

de origen. Algunos ejemplos son TSMC (Taiwán), Arçelik (Turquía), Embraer (Brasil), Toyota Motors (Japón), L'Oréal (Francia) y Nestlé (Suiza). No obstante, es importante subrayar que las calificaciones de estos "perforadores del techo soberano" siguen estando estrechamente vinculadas a la solvencia de sus gobiernos y no pueden divergir significativamente. Aunque pueden tener una calificación ligeramente superior a la del soberano, el grado de divergencia es limitado, y cualquier rebaja de la calificación del soberano ejerce generalmente una presión a la baja sobre su propia calificación.

Los precios erróneos crean oportunidades de inversión

En la mayoría de los casos, sobre todo en los mercados emergentes, el techo soberano sigue frenando a empresas cuya solidez financiera, resistencia operativa, ingresos en USD y protecciones contractuales justificarían una calificación más alta. Estas empresas se ven penalizadas no por su riesgo intrínseco, sino por su desfavorable "código postal". El resultado es una brecha entre la calidad crediticia real y el precio de mercado, que genera rendimientos elevados que no se corresponden con el verdadero riesgo del emisor.

Para inversores como IVO Capital Partners, que practican un profundo análisis ascendente del crédito, estas distorsiones ofrecen atractivas oportunidades de inversión. La aplicación mecánica de topes soberanos afecta desde hace tiempo a los mercados emergentes, donde los riesgos soberanos son más persistentes. Sin embargo, este fenómeno no es exclusivo de los mercados emergentes: durante la crisis de la eurozona, los emisores corporativos del sur de Europa también fueron degradados como consecuencia del deterioro de los perfiles soberanos, lo que demuestra que incluso los mercados desarrollados (MD) pueden sufrir una valoración errónea de la deuda soberana.

En IVO Capital, nuestra estrategia de inversión se basa en arbitrar este desajuste, lo que denominamos la tesis del "mal país, buena empresa". Se trata de un principio central de nuestro proceso: aprovechar las limitaciones de la calificación soberana no para evitar riesgos, sino para descubrir y explotar oportunidades de crédito infravaloradas.

Caso práctico 1: Quiport frente a Aéroports de Paris (ADP)

Un ejemplo típico es Corporación Quiport, operador del Aeropuerto Internacional de Quito en Ecuador, cuyos bonos están depositados en varios fondos de IVO Capital. Quiport se beneficia de tráfico aéreo internacional, ingresos en USD depositados en cuentas extraterritoriales, altos márgenes de EBITDA y bajo apalancamiento de deuda neta. En solitario, sus fundamentos respaldarían una calificación de BBB-.

La calificación soberana de Ecuador (CCC) implica que sus bonos también reciben la calificación CCC, lo que los sitúa en el segmento especulativo del mercado de bonos de alto rendimiento (gráfico 1). Es evidente que esta calificación no refleja el riesgo de crédito real del emisor. Esta calificación claramente no refleja el riesgo crediticio real del emisor, especialmente porque Quiport continuó generando un flujo de caja positivo a pesar de la disminución del tráfico aéreo y sirviendo su deuda sin interrupción cuando Ecuador suspendió los pagos de su deuda externa en 2020.

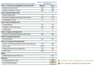

Gráfico 1: Aplicación del techo soberano de Moody's a Quiport (financiación de aeropuertos internacionales)

Fuente: Moody's

Desde una perspectiva de valor relativo, el contraste con Aéroports de Paris (ADP), que comparte un modelo de negocio similar y métricas de crédito comparables pero se beneficia de la calificación Investment Grade del soberano francés, es sorprendente: aunque fundamentalmente similares, los bonos de Quiport ofrecen un rendimiento y una oportunidad de retorno de la inversión significativamente superiores (gráfico 2). Este ejemplo ilustra perfectamente el arbitraje: se remunera a los inversores por un riesgo percibido, no por uno real.

Gráfico 2: Calidad crediticia similar a la de un aeropuerto de un país desarrollado, pero con una calificación mucho más baja

Caso práctico 2: Productores de petróleo en África - Azule Energy

La misma desconexión puede observarse en el sector de las materias primas, especialmente en África. Un caso relevante es el de la industria del petróleo y el gas. Incluso en caso de impago soberano, el impacto sobre los operadores de las fases iniciales suele ser limitado.

Históricamente, cuando el FMI interviene en países con problemas, aconseja a los gobiernos que mantengan la integridad de los contratos existentes en sectores estratégicos en los que participan socios internacionales, recomendación que suele respetarse. Los productores de petróleo desempeñan un papel clave en la generación de ingresos fiscales y cánones denominados en dólares estadounidenses para los gobiernos anfitriones. Además, estos productores suelen beneficiarse de salvaguardias legales como las cláusulas de estabilización, que les protegen contra cambios retroactivos de las condiciones fiscales y contractuales.

Un ejemplo notable es Azule Energy, que explota concesiones petrolíferas en Angola. Azule es una empresa conjunta al 50% entre BP (calificación A) y Eni (calificación BBB+), dos empresas energéticas mundiales bien establecidas. La empresa emitió bonos de alto rendimiento en enero de 2025, que actualmente ofrecen un rendimiento a peor (YTW) del 8,3% (que mantenemos en nuestro fondo insignia IVO EMCD). Estos bonos están calificados B2 por Moody's, que está en línea con la calificación soberana de Angola. Creemos que esta anomalía en la calificación presenta una atractiva oportunidad de inversión a los rendimientos actuales del mercado, que no representan la calidad crediticia subyacente del emisor y su deuda. Además de una sólida estructura accionarial, Azule se beneficia de protecciones estructurales como cuentas de pago extraterritoriales, ingresos de exportación en divisas fuertes y marcos jurídicos regidos por la legislación neoyorquina o inglesa. Estas características mitigan significativamente la exposición a riesgos específicos de cada soberanía, como los controles de capital o las restricciones de pago locales. Además de todos estos factores, la capacidad de producción actual de Azule (unos 200.000 barriles diarios) probablemente justificaría una calificación de grado de inversión si operara en un mercado desarrollado como el de los países nórdicos. De hecho, Moody's señala explícitamente en su opinión crediticia que el perfil de crédito subyacente justificaría una calificación Baa2, pero que la calificación final se ve limitada por la exposición de la empresa a Angola.

Conclusión: Capitalizar el arbitraje de la deuda soberana

El límite soberano es una burda herramienta de inversión que, en muchos casos, sobrepondera las bajas probabilidades de incumplimiento crediticio. Sin embargo, para los inversores sofisticados dispuestos a hacer el trabajo, crea desajustes crediticios atractivos que pueden explotarse. Quiport y Azule Energy son emblemáticas de una ineficiencia más amplia: el pesimismo soberano que oculta una calidad crediticia fundamentalmente sólida.

Este tema es fundamental en la filosofía de inversión de IVO. Por ejemplo, nuestro fondo insignia IVO Emerging Market Corporate Debt (IVO EMCD) sobrepondera América Latina, que representa el 45% de la cartera frente al 25% del índice de referencia. América Latina, sede de numerosos soberanos de alto rendimiento como Brasil, Argentina, Colombia y Ecuador, ofrece un terreno fértil para nuestra estrategia de selección de crédito ascendente. Por el contrario, el fondo infrapondera Asia, donde muchos soberanos tienen grado de inversión y el efecto cap es menos significativo. Cuando los rendimientos son atractivos en los créditos asiáticos, generalmente reflejan el riesgo corporativo idiosincrásico, no la mala valoración de los soberanos.

En el mercado actual, en el que escasea el rendimiento de alta calidad y se comprimen los diferenciales de crédito, identificar y explotar estas dislocaciones ofrece una oportunidad única para la creación de alfa, la esencia del enfoque de IVO Capital respecto al crédito de mercados emergentes.

ADVERTENCIA: ESTE DOCUMENTO NO CONSTITUYE ASESORAMIENTO FINANCIERO:

La información facilitada refleja la opinión de IVO Capital Partners en la fecha de esta publicación. La información contenida en este documento no debe entenderse ni interpretarse como asesoramiento financiero. Se comparte únicamente con fines informativos, no constituye publicidad y no debe interpretarse como una solicitud, oferta, invitación o incitación a comprar o vender valores o instrumentos financieros relacionados en ninguna jurisdicción. AVISO DE CONFIDENCIALIDAD: La información contenida en este documento es estrictamente confidencial y no puede ser reproducida, redistribuida, divulgada o transmitida a ninguna otra persona, directa o indirectamente. Queda prohibido copiar, reproducir, distribuir, publicar, mostrar, modificar, crear obras derivadas, transmitir o explotar este contenido de cualquier forma, distribuir cualquier parte del mismo a través de cualquier red, incluida una red local, venderlo u ofrecerlo a la venta, o utilizarlo para constituir una base de datos de cualquier tipo.

IVO Capital Partners │Sociedad anónima simplificada con un capital de 250.000 € Sede social │ 61-63 Rue des Belles Feuilles, 75016 París │ 753 107 432 000 35 RCS París │Nº de IVA: FR 54 753107432