Centrarse en uno de los sectores favoritos de IVO Capital Partners: las infraestructuras

Las infraestructuras poseen características específicas que las convierten en un sector de actividad e inversión estable y resistente, tanto en épocas de bonanza como de recesión económica. Las empresas de este sector demostraron su resistencia durante la COVID 19; su repunte tras la COVID no ha hecho sino confirmar la fortaleza de este sector de inversión para los fondos de renta fija."

Emma Otmani, CFA, Analista de IVO Capital Partners

La visión a largo plazo de IVO Capital Partners sobre el sector de las infraestructuras

- Empresas que se benefician de activos materiales esenciales para el desarrollo económico de sus países

- Ingresos generalmente en divisas fuertes, altos márgenes de EBITDA y flujos de caja previsibles.

- Concesiones a largo plazo que expiran después del vencimiento de los bonos

- Convenios de protección y estructuras amortizables

¿Qué hay detrás del término "infraestructura"?

Este sector incluye empresas que explotan activos materiales en virtud de contratos de concesión a largo plazo. Las inversiones en el sector de las infraestructuras en los países emergentes contribuyen al desarrollo económico y social de estos países. Por lo tanto, estas inversiones están en consonancia con el objetivo 9 de las Naciones Unidas para el desarrollo sostenible: "construir infraestructuras resilientes, promover la industrialización inclusiva y sostenible y fomentar la innovación". Este sector incluye operadores internacionales que explotan puertos, aeropuertos y autopistas. Estas empresas son propiedad de fuertes accionistas estratégicos expertos en su sector. Por ejemplo, la empresa turca TAV Airports explota 15 aeropuertos en la región CEEMEA y es propiedad en un 46% del grupo Aéroports de Paris, a su vez propiedad en un 51% del gobierno francés.

¿En qué se diferencia este sector de los demás? Diversificación, resistencia y resiliencia

Los bonos corporativos emergentes del sector de las infraestructuras ofrecen diversificación geográfica y sectorial en las carteras de bonos. Por lo general, estas empresas generan ingresos en divisas fuertes, lo que las convierte en un gran atractivo para los inversores, protegidas de las reversiones y la devaluación de la moneda local en regiones del mundo con elevados riesgos económicos y políticos. Además, estas empresas se benefician de flujos de caja predecibles y elevados márgenes de EBITDA (más del 50% de media), lo que pone de relieve su mayor resistencia durante una recesión económica. En 2020-21, el sector de las infraestructuras se vio especialmente afectado por la fuerte caída de los viajes internacionales y la desaceleración general de la economía mundial. Sin embargo, el sector resistió bien durante la contracción económica mundial, gracias en particular a los altos márgenes de EBITDA, que permitieron a las empresas reconstruir rápidamente su flujo de caja y reducir su apalancamiento de deuda. Salieron de este periodo habiendo demostrado su capacidad de espera, resistencia y recuperación.

Es más, con vencimientos de deuda lejanos en el tiempo y escalonados en el tiempo, las empresas del sector han afrontado la crisis sanitaria con más serenidad que otras, y en general no se han preocupado por los problemas inmediatos de liquidez financiera. Una empresa puede tener activos que operan en un país cuya situación financiera se ha deteriorado, y seguir generando beneficios sustanciales que no guardan relación con el soberano. Ecuador es un ejemplo de ello: mientras que el soberano ecuatoriano tuvo que reestructurar su deuda en bonos en 2020, la empresa Quiport, que opera el aeropuerto de Quito, sigue haciendo frente al servicio de su deuda. Sin embargo, las agencias de calificación han limitado la calificación de Quiport un escalón por encima de la del soberano. Para Moody's, el tope soberano reduce por tanto la calificación intrínseca de Quiport de BBB- a una calificación final de CCC, lo que supone una diferencia de 8 escalones. En IVO Capital Partners, lo llamamos el efecto código postal: un activo sano en un país de riesgo.

¿Cuáles son las características financieras del sector?

El sector de las infraestructuras está formado por empresas con contratos de concesión a largo plazo que garantizan un marco legal de explotación y que vencen más allá del vencimiento de sus obligaciones. Además, algunas de estas empresas pueden beneficiarse de estructuras de amortización que les permiten reembolsar su deuda a lo largo de la duración del bono. Este mecanismo reduce el riesgo de refinanciación al vencimiento del bono y resulta ventajoso en periodos de tipos de interés elevados, cuando la refinanciación a través de los mercados internacionales no es accesible para algunas empresas.

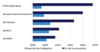

Ejemplos de finalización de concesiones aeroportuarias internacionales frente al vencimiento de la obligación

Fuente: IVO Capital Partners a 15/01/2024

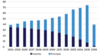

Calendario de amortización de un puerto en Turquía - LimakPort 9,5% 2036

Fuente: IVO Capital Partners a 15/01/2024

Algunos bonos también pueden incluir en su folleto una serie de restricciones conocidas como "pactos", que proporcionan a los acreedores una red de seguridad adicional. Entre otras cosas, estos pactos pueden limitar el pago de dividendos y la emisión de nueva deuda.

Hay otro aspecto de la estructuración financiera que hace que este sector sea tan atractivo: los mecanismos estructurales que ofrecen a los acreedores garantías adicionales cuando los inversores podrían desconfiar dado el contexto político o geográfico. Estos vehículos financieros están diseñados para captar los flujos de caja y aislarlos del resto de la empresa. Esto reduce la exposición a la deuda soberana y a los reveses políticos. Los bonos de Aeropuertos Argentina 2000, por ejemplo, se benefician de una cuenta de reserva extraterritorial domiciliada en Nueva York, que capta primero los flujos de tesorería para atender el servicio de la deuda denominada en dólares; se reduce así el riesgo de verse afectado por un cambio repentino de la política monetaria.

IVO Capital Partners ha hecho de las infraestructuras uno de sus sectores preferidos, con los fondos IVO por encima de la referencia. En particular, las infraestructuras representan el 16,2% de nuestro fondo insignia IVO Fixed Income, con un rendimiento medio bruto en el peor de los casos en dólares del 8,9% y una duración media del 5,9. Como este sector defensivo no está representado en el high yield europeo, ofrece una fuente adicional de diversificación.