La rehabilitación fiscal de Argentina: primeros pasos en una cuesta empinada

Resumen

- El país, anteriormente en suspensión de pagos, reavivó las esperanzas de los inversores con la elección de un controvertido presidente libertario, Javier Milei. Sin embargo, su ambicioso programa fiscal tropezó con obstáculos ya conocidos, como la agitación política y los escándalos de corrupción, que erosionaron rápidamente la confianza de los inversores y frenaron una vez más la actividad económica.

- La fuerte derrota de la coalición de Milei en las elecciones regionales de Buenos Aires aumentó la volatilidad, reavivando los temores de un regreso del movimiento peronista antes de las cruciales elecciones legislativas del 26 de octubre.

- Las reservas de divisas siguen siendo fuente de preocupación debido a su creciente consumo para mantener la sobrevaloración del peso argentino (ARS) dentro de una banda predefinida. Sin embargo, un apoyo inesperado ha llegado de Estados Unidos, con el anuncio de un programa que incluye una línea swap de 20.000 millones de dólares destinada a estabilizar el tipo de cambio, pero se necesitan confirmación y más detalles para tranquilizar a los mercados.

- Aunque Milei obtenga un resultado favorable en las elecciones de mitad de mandato, su Gobierno seguirá enfrentándose al reto de encontrar un equilibrio óptimo de políticas para controlar la inflación y el tipo de cambio con el fin de consolidar su programa de estabilización.

- A pesar de la reciente corrección de la deuda soberana, las empresas se han mantenido resistentes en general, respaldadas por sus actividades de exportación y sus sólidos perfiles crediticios. La volatilidad que se avecina podría ofrecer a los inversores emergentes oportunidades de compra en bonos corporativos.

Desaceleración económica en Argentina: de la prosperidad mundial a un declive sin precedentes

"Hay cuatro clases de países: desarrollados, subdesarrollados, Japón y Argentina". Esta afirmación, atribuida a menudo al Premio Nobel de Economía Simon Kuznets, ilustra bien la singular trayectoria de Argentina, un país que en su día estuvo entre los más ricos del mundo, pero que más tarde se convirtió en un ejemplo de decadencia económica. A principios del siglo XX, Argentina tenía un PIB per cápita comparable al de Europa y Estados Unidos.

Sin embargo, a mediados del siglo XX, esta época dorada comenzó a desvanecerse. La inestabilidad política, marcada por sucesivos golpes militares y regímenes autoritarios, combinada con políticas populistas consolidadas por el régimen peronista, condujo a una era de proteccionismo, excesiva intervención estatal, mala gestión fiscal e hiperinflación. En los albores del siglo XXI, el país había sufrido múltiples impagos, incluida la catastrófica crisis de 2001 (el mayor impago soberano de la historia en aquel momento).

Milei y la economía: el giro radical de Argentina hacia el rigor presupuestario

Las expectativas del mercado sobre Argentina cambiaron con la elección de Javier Milei, un excéntrico economista y personalidad mediática, que derrotó al candidato peronista en las últimas elecciones presidenciales, ganando la segunda vuelta con una retórica antiprogresista y un programa libertario radical. Milei asumió el cargo en diciembre de 2023, blandiendo una motosierra en los mítines de campaña para simbolizar su intención de reducir drásticamente

gasto público. Su estilo poco convencional, unido a las dificultades encontradas por Mauricio Macri durante su mandato, ha suscitado dudas sobre su capacidad para aplicar las medidas de austeridad prometidas.

Tras casi dos años de mandato, el Presidente se ha mostrado activo en la promulgación de decretos ejecutivos y el impulso de reformas estructurales. Sus medidas han creado dificultades sociales a corto plazo a cambio de una estabilización económica a largo plazo, provocando una reacción positiva de los mercados financieros y posicionando a Argentina como candidato a la recuperación fiscal. En 2024, Argentina registró su primer superávit presupuestario en 14 años y, en julio de 2025, obtuvo una mejora de la calificación crediticia por parte de Moody's, la primera en más de una década.

Uno de los mayores éxitos de Milei fue controlar la inflación. Esto se consiguió en gran medida poniendo fin a la expansión monetaria como herramienta de financiación y deteniendo la excesiva impresión de dinero por parte del banco central (BCRA) que había alimentado la hiperinflación. Cuando llegó al poder, la inflación mensual rondaba el 25%; en mayo de 2025, el índice de precios al consumo sólo había subido un 1,5%, su nivel más bajo en cinco años. La inflación anual, que había alcanzado un máximo del 211,4% en 2023, cayó al 33,6% en agosto de 2025. Este enfriamiento, logrado sin disturbios sociales generalizados ni huelgas masivas, ha contribuido a restablecer cierta confianza en el peso.

Como consecuencia, Argentina abolió los estrictos controles de cambio introduciendo un régimen de tipo de cambio flotante para el peso argentino (ARS). El Banco Central (BCRA) introdujo una banda de fluctuación, interviniendo en el mercado de divisas cuando el tipo de cambio al contado se acercaba al mínimo o al máximo. Las reservas internacionales se vieron reforzadas por un compromiso de 20.000 millones de USD del FMI, que también aportó mayor credibilidad gracias a la adopción de un programa de disciplina fiscal. Sin embargo, las preocupaciones se intensificaron a medida que aumentaba el uso de las reservas para mantener el tipo de cambio en el techo, preocupaciones sólo aliviadas temporalmente por el anuncio de apoyo estadounidense de Scott Bessent y Donald Trump el 22 de septiembre, que podría incluir una línea swap de 20 000 millones USD. La volatilidad se reanudó a falta de confirmación o de más detalles sobre este programa, que ofrece a los tenedores de ARS una ventana para vender la moneda sobrevalorada. Las reuniones entre altos funcionarios del Gobierno durante la semana del 6 de octubre, seguidas de una reunión entre los dos presidentes el 14 de octubre, deberían ser importantes catalizadores de la actividad del mercado a corto plazo.

El crecimiento económico también se ha recuperado de una contracción inicial, con un aumento del PIB en 2024 y de alrededor del 6,0% en el primer semestre de 2025. El presupuesto para 2026, presentado recientemente, prevé un crecimiento sólido continuado, manteniendo al mismo tiempo una inflación baja. Las proyecciones oficiales siguen siendo más optimistas que el consenso del mercado, con una ralentización de la actividad económica en el segundo trimestre de 2025, reflejo de las turbulencias políticas y el endurecimiento monetario.

-, lo que indica una ralentización con respecto al trimestre anterior y la posibilidad de un tercer trimestre más débil.

La mayoría de las medidas de Milei se han aplicado mediante decretos presidenciales, a muchos de los cuales se han opuesto el poder judicial y el legislativo. Con al menos un tercio de los escaños en el Congreso, Milei podría mantener sus decretos y ejercer su derecho de veto sobre las iniciativas presupuestarias parlamentarias. En el futuro, su capacidad para negociar alianzas ad hoc será decisiva, ya que el retraso de las reformas estructurales requiere un sólido apoyo legislativo para producir efectos duraderos, sobre todo en los delicados ámbitos del trabajo, la fiscalidad y las pensiones.

Recuperación fiscal en Argentina: un camino difícil

El éxito del plan económico de Milei depende en gran medida del resultado de las elecciones legislativas del 26 de octubre, en las que estarán en juego casi la mitad de los escaños de la Cámara de Diputados y un tercio de los del Senado. Si su coalición gana al menos un tercio de la Cámara Baja, Milei debería poder imponer sus vetos y decretos. Sin embargo, para sacar adelante reformas impopulares pero cruciales a largo plazo, sobre todo en materia de pensiones y bienestar social, necesitará un apoyo más amplio.

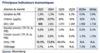

La preocupación por las elecciones legislativas aumentó tras las elecciones del 7 de septiembre en la provincia de Buenos Aires. En medio de un escándalo de corrupción que implicaba a la hermana de Milei, los aliados del Presidente sufrieron una aplastante derrota, ya que la coalición de centro-izquierda obtuvo el 47% de los votos, frente al 34% de los partidarios de Milei. En estos resultados influyó en parte la baja participación (63%), ya que algunos votantes se abstuvieron para protestar contra un gobierno que había prometido luchar contra la corrupción, mientras que los candidatos de izquierdas lograron movilizar a sus bases. En 2023, Milei se benefició del fuerte apoyo de los votantes jóvenes, que seguirán siendo un grupo demográfico clave en las elecciones generales.

La popularidad de Milei cae en picado tras el escándalo de corrupción

Resultados de las elecciones presidenciales y perfil del votante

Desde entonces, Milei ha adoptado un tono más conciliador y ha aceptado la derrota de sus aliados, en contra de su inclinación inicial a desacreditar los resultados desfavorables. Ha presentado el presupuesto de 2026 con disposiciones para reforzar la gobernabilidad, teniendo en cuenta tanto el corto plazo como las elecciones presidenciales de octubre de 2027. El gobernador de Buenos Aires, Axel Kicillof, se perfiló como un candidato clave para el centroizquierda tras los buenos resultados de su formación en la provincia.

La reacción negativa del mercado subraya el temor a un nuevo revés para Milei. Sin embargo, una serie de factores, como una mayor participación, un electorado más derechista fuera de Buenos Aires y las recientes iniciativas para implicar a políticos centristas, ofrecen una visión más constructiva. Los riesgos siguen siendo significativos, sobre todo si la popularidad de Milei se deteriorara aún más como consecuencia del malestar social o de nuevos escándalos de corrupción que impliquen a sus aliados. Aunque el desencanto no desvíe necesariamente a su electorado hacia sus rivales, podría contribuir una vez más a una baja participación en un electorado conocido por ser muy sensible y reactivo.

Oportunidades de inversión

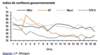

La reciente volatilidad ha llevado los diferenciales soberanos a nuevos máximos, alcanzando alrededor de 1.300 puntos básicos (+540 puntos básicos) a mediados de septiembre. Mientras que los bonos soberanos siguen siendo más volátiles debido al contexto político, el crédito corporativo ha resistido mejor. El índice de bonos corporativos se ha ampliado unos 70 puntos básicos hasta alcanzar un máximo de 497 puntos básicos y actualmente ofrece una atractiva rentabilidad del 8,5%. Creemos que esta volatilidad puede ofrecer oportunidades a emisores sólidos con un perfil defensivo frente a los principales riesgos a los que se enfrenta Argentina, en particular :

- Exportadores de recursos naturales. Argentina es uno de los principales productores mundiales de productos agrícolas como la soja y el maíz. Además, los productores de petróleo y gas se han beneficiado del aumento de la producción y la mejora de la eficiencia de costes en los yacimientos de Vaca Muerta, lo que supone una fuente adicional de ingresos en divisas.

- Empresas locales con un sólido perfil crediticio. A pesar de su exposición a la economía nacional, algunas empresas están bien posicionadas para resistir la volatilidad de Argentina. Estas empresas ocupan posiciones de liderazgo en sus mercados y han registrado históricamente buenos resultados, manteniendo al mismo tiempo balances saneados.

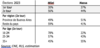

Los diferenciales de los bonos corporativos argentinos se comparan con los 262 puntos básicos del índice de referencia de bonos corporativos latinoamericanos y los 360 puntos básicos del índice global de bonos corporativos de alto rendimiento de mercados emergentes. Aunque la clase de activos en su conjunto puede beneficiarse de catalizadores positivos, los sólidos fundamentos de algunas empresas limitan el riesgo a la baja al tiempo que ofrecen un carry atractivo en relación con su nivel de riesgo ponderado.

Volatilidad soberana

Los préstamos a empresas resisten mejor que los soberanos

Conclusión: perspectivas para las próximas semanas

Argentina, uno de los países del mundo con más impagos soberanos, se enfrenta a un camino difícil y exigente para lograr la estabilidad fiscal y restablecer la confianza de los inversores. Si Milei logra superar con éxito los obstáculos políticos y fiscales que tiene por delante, su programa podría consolidar la estabilización económica de Argentina. Las elecciones legislativas de octubre serán una prueba clave, seguida de cerca por los mercados.

Aunque las perspectivas de una mejora del entorno fiscal son positivas y constituyen un importante catalizador de los resultados empresariales, algunas empresas con sólidos perfiles crediticios también ofrecen un riesgo limitado en caso de un resultado electoral desfavorable para el mercado.

DESCARGO DE RESPONSABILIDAD ESTE DOCUMENTO NO CONSTITUYE ASESORAMIENTO FINANCIERO :

La información facilitada refleja la opinión de IVO Capital Partners en la fecha de esta publicación. La información contenida en este documento no debe entenderse ni interpretarse como asesoramiento financiero. Se comparte únicamente con fines informativos, no constituye publicidad y no debe interpretarse como una solicitud, oferta, invitación o incitación a comprar o vender valores o instrumentos financieros relacionados en ninguna jurisdicción. AVISO DE CONFIDENCIALIDAD: La información contenida en este documento es estrictamente confidencial y no puede ser reproducida, redistribuida, divulgada o transmitida a ninguna otra persona, directa o indirectamente. Queda prohibido copiar, reproducir, distribuir, publicar, mostrar, modificar, crear obras derivadas, transmitir o explotar este contenido de cualquier forma, distribuir cualquier parte del mismo a través de cualquier red, incluida una red local, venderlo u ofrecerlo a la venta, o utilizarlo para constituir una base de datos de cualquier tipo.

IVO Capital Partners │Société par action simplifiée au capital de 250 000 € │Siège social : 32 Rue de Monceau, 75008 Paris │ 753 107 432 000 35 RCS Paris │N° TVA : FR 54 753107432