La elección de Trump aleja el riesgo de recesión y ancla el escenario de tipos de interés estadounidenses "más altos durante más tiempo" en las curvas intermedias y largas

Michael Israel, presidente de IVO Capital Partners, comparte su opinión sobre el posible impacto de la elección de Trump en los mercados

La fortaleza de la economía estadounidense y las políticas de Trump reactivan el escenario de tipos permanentemente altos.

Entre oportunidades y tensiones: panorama de las repercusiones

Tarifas

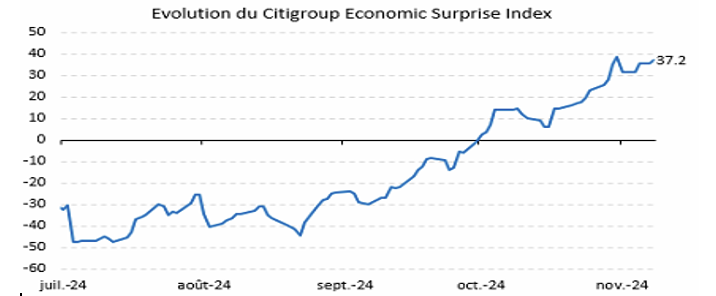

La fortaleza intrínseca de la economía estadounidense, que ha superado las expectativas en la mayoría de los indicadores económicos que se siguen en el Índice de Sorpresa Económica de Citigroup (gráfico 1), justifica por sí sola la reciente subida de tipos, mientras que la elección de Donald Trump refuerza este escenario.

Gráfico 1: Evolución del índice Citigroup Economic Surprise del 01/07/2024 al 08/11/2024

Fuente: Bloomberg

El Índice Citigroup de Sorpresa Económica representa la suma de las diferencias entre los resultados económicos oficiales y las previsiones. Si la suma es superior a 0, los resultados económicos son generalmente mejores que las expectativas del mercado. Si la suma es inferior a 0, las condiciones económicas son generalmente peores de lo esperado.

Sus políticas favorables al crecimiento apoyan la prolongación del ciclo económico, pero también hacen temer presiones inflacionistas o, como mínimo, una ralentización de la desinflación, así como riesgos potenciales de revalorización de la prima de riesgo de los bonos del Tesoro estadounidense.

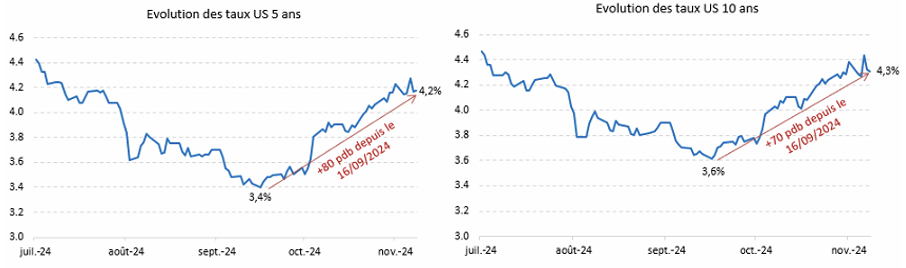

Gráfico 2: Evolución de los rendimientos estadounidenses a 5 y 10 años del 01/07/2024 al 08/11/2024

Fuente: Bloomberg

Rendimientos estadounidenses a 5 años: +20 pb entre el 05/11/2024 y el 06/11/2024 tras la elección de Trump (del 4,1% al 4,3%). Los tipos bajaron al día siguiente de las elecciones para estabilizarse en el 4,2%.

Rendimiento de la deuda estadounidense a 10 años: +10 pb entre el 05/11/2024 y el 06/11/2024 tras la elección de Trump (del 4,3% al 4,4%). Los tipos bajaron al día siguiente de las elecciones para estabilizarse en el 4,3%.

Desde el giro de la Fed, el escenario de tipos de interés estadounidenses permanentemente altos (más altos durante más tiempo), en particular para los vencimientos intermedios y largos, ha recobrado fuerza y vuelve a ser el escenario de referencia para muchos economistas.

Si este escenario se ve respaldado por la elección de Donald Trump, algunas de sus controvertidas medidas, como los aranceles y las restricciones migratorias, podrían exacerbar las presiones inflacionistas y debilitar los escenarios de recortes de los tipos de interés oficiales, que en la actualidad siguen basándose en 2 o 3 bajadas de tipos en 2025.

Por último, en combinación con sus promesas de recortes fiscales, algunos en el mercado creen que estas políticas podrían hacer subir casi automáticamente los tipos de los bonos del Tesoro como consecuencia del empeoramiento del déficit fiscal y presupuestario. Esto es algo que habrá que vigilar en 2025 mientras seguimos lo que haría el "pragmático" D. Trump en este contexto.

Mercados de renta variable

Mercados de renta variable: Riesgo a pesar de la subida de los tipos de interés

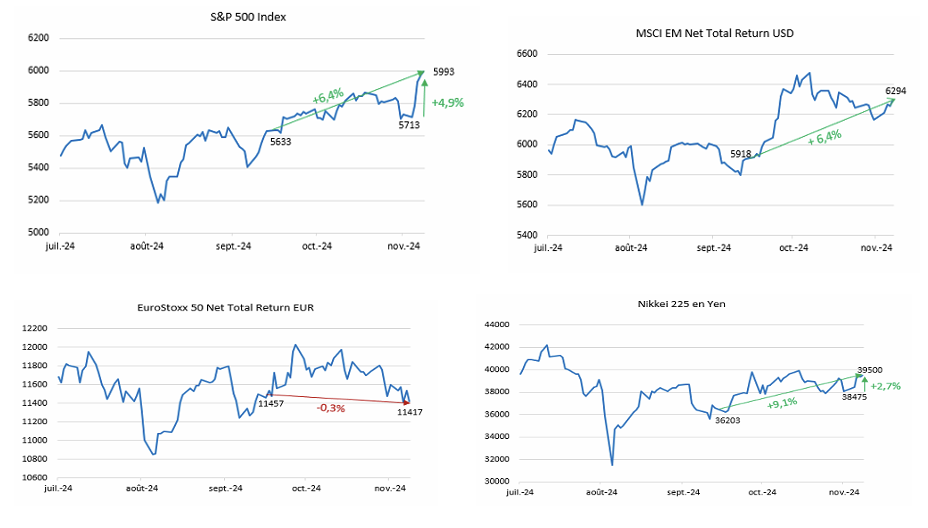

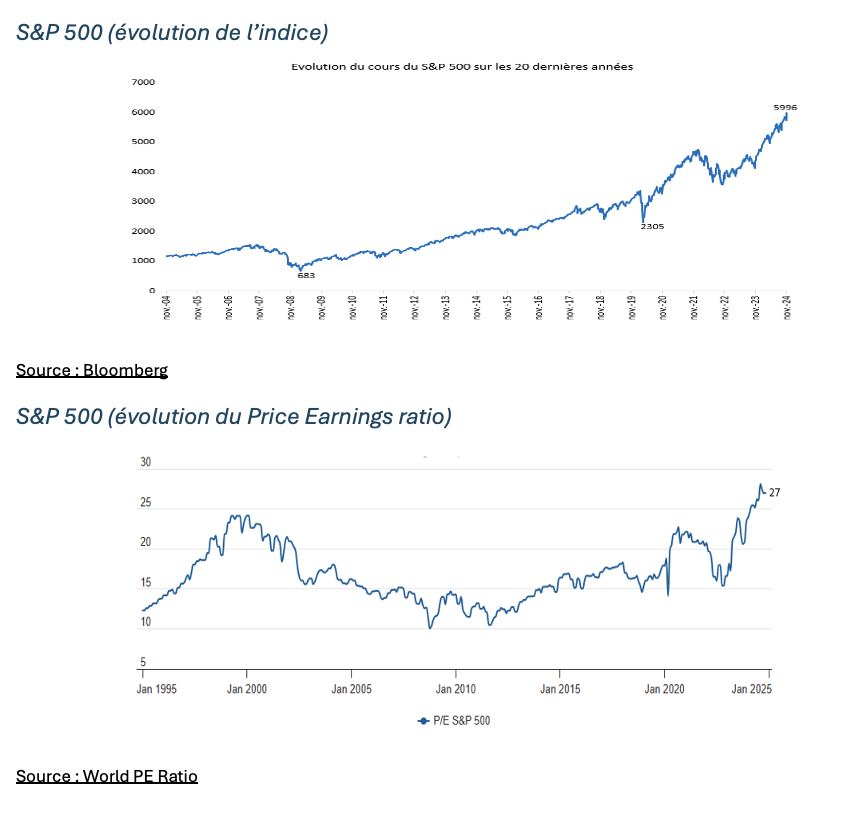

Los mercados de renta variable estadounidenses siguieron subiendo tras la elección de Trump, alcanzando máximos históricos por las expectativas de un ciclo económico ampliado, los recortes del impuesto de sociedades y las expectativas de políticas favorables al crecimiento. La renta variable emergente siguió subiendo tras las elecciones.

Fuente: Bloomberg

En los mercados de renta variable, la subida de los tipos deudores estadounidenses que ya ha comenzado + la elección del Sr. Trump es, por el momento, menos bienvenida en Europa que en los mercados emergentes.

Mercados de renta fija privada

Mercados de crédito (US HY, EM HY, Euro HY): Aquí también, sentimiento de riesgo a pesar de la subida de los tipos de interés

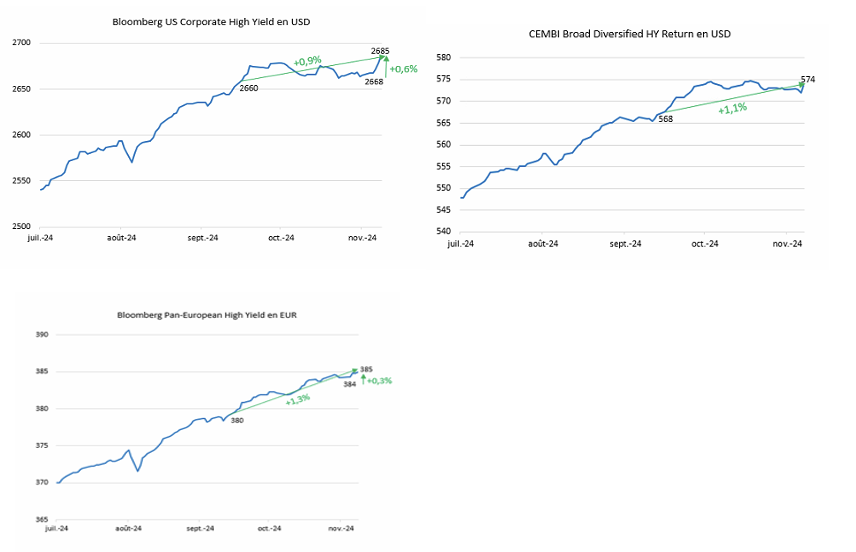

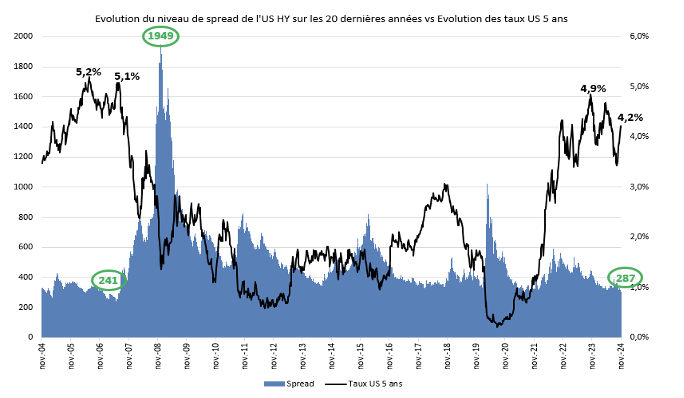

Siguiendo la estela de los mercados de renta variable de EE.UU., y por las mismas razones, los mercados de alto rendimiento de EE.UU. han subido a pesar del aumento de los tipos de interés desde septiembre de 2024 y han seguido subiendo con la elección de D. Trump.

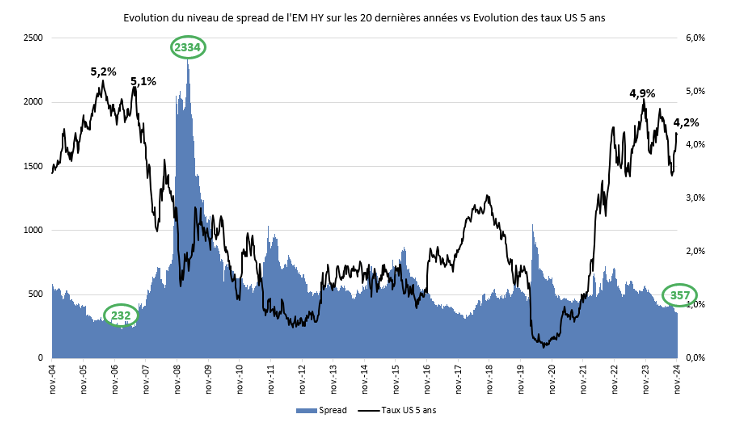

Lo mismo puede decirse del mercado corporativo emergente de alto rendimiento (CEMBI Broad Diversified HY) y del mercado de alto rendimiento del euro, que han subido desde septiembre y desde las elecciones.

Fuentes: Bloomberg y JP Morgan

Los tipos de interés están subiendo, el rendimiento de los bonos es positivo y los diferenciales de crédito siguen comprimiéndose en todos los mercados de deuda corporativa.

Divisas

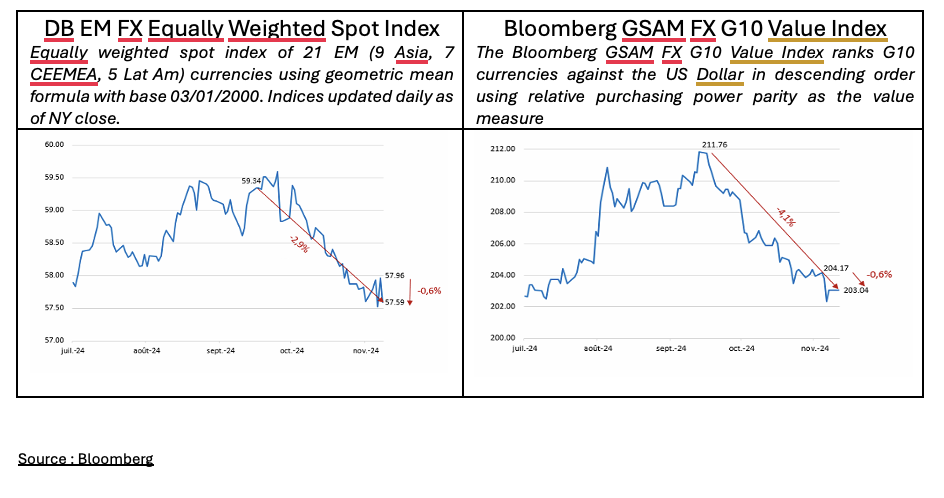

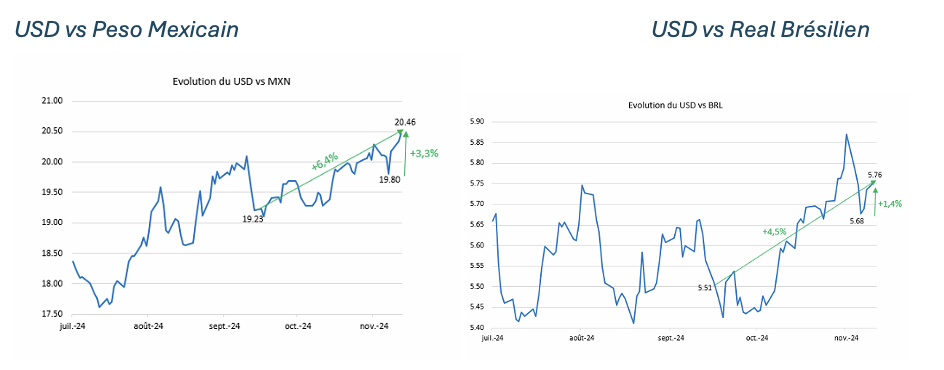

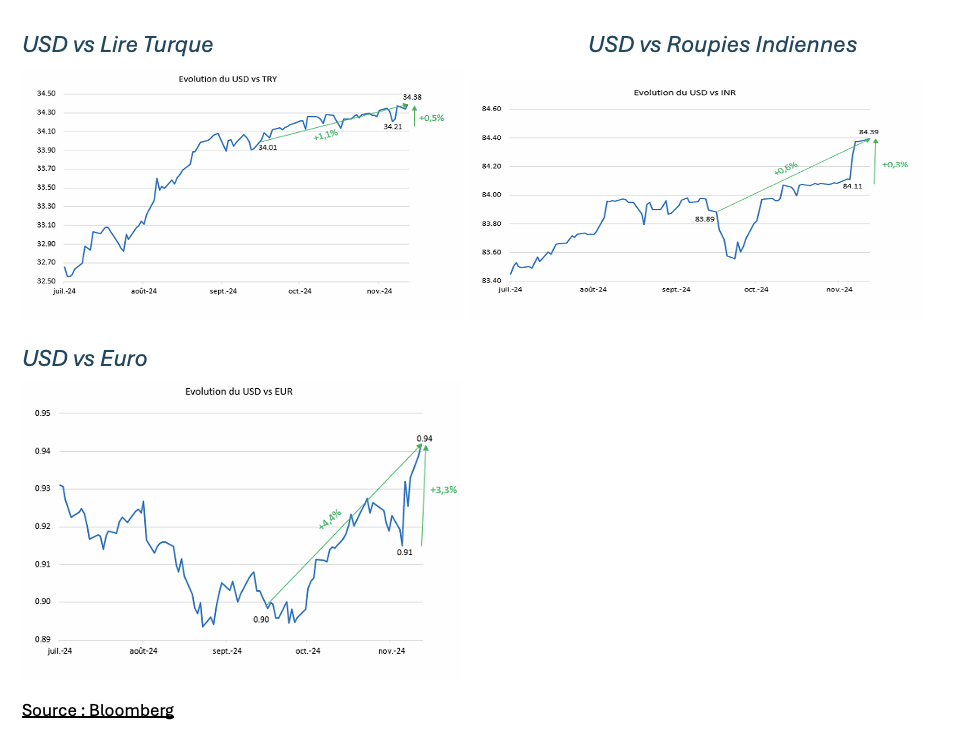

Divisas y mercados emergentes: resistencia ante la presión de un dólar fuerte.

En cuanto a las divisas, la apreciación del dólar parece inevitable, apoyada en un escenario de subida durante más tiempo. Por el momento, esta revalorización se produce sin ventas violentas.

Ejemplo de algunas monedas

Los bancos centrales de los países emergentes, enfrentados a unos tipos reales estadounidenses resueltamente positivos, se encuentran en una posición delicada: una caída de sus propios tipos locales podría acelerar las salidas de capitales y una devaluación demasiado rápida de sus monedas, obligando a algunas economías a ajustar su política monetaria por necesidad y no por elección.

Aunque la subida del dólar complica la situación de las economías emergentes, sobre todo las que tienen que hacer frente al servicio de la deuda externa denominada en dólares, también ofrece oportunidades de devaluación competitiva, lo que refuerza sus márgenes de exportación, un activo valioso, sobre todo si se intensifica el proteccionismo estadounidense.

Al igual que ocurre con los mercados de renta variable, las divisas muestran el mismo patrón: son el euro y las monedas del G10 las que parecen reaccionar más negativamente al escenario estadounidense "más alto durante más tiempo" y a la elección de Donald Trump.

Políticas de Trump: ¿qué externalidades positivas se esperan para los mercados emergentes?

Estabilización geopolítica y crecimiento: factores favorables para los mercados emergentes.

En los medios de comunicación, las políticas de Trump se perciben a menudo bajo una luz alarmista, pero es importante examinar sus externalidades positivas. En primer lugar, el crecimiento sostenido de Estados Unidos es bueno para el sentimiento mundial y el impulso económico. Al mismo tiempo, China está adoptando ambiciosas medidas de estímulo, lo que añadirá otro motor al crecimiento mundial. Así pues, si D. Trump también consigue estabilizar ciertas áreas geopolíticas, como Ucrania y Oriente Medio, esto podría traducirse en un clima más favorable para los mercados emergentes.

A nivel microeconómico, uno de los principales riesgos reside en la presión sobre los márgenes de las empresas exportadoras de los mercados emergentes debido a los posibles aranceles. Sin embargo, durante el primer mandato de Trump, estas subidas arancelarias se introdujeron de forma gradual, lo que no generó mayores problemas. Además, un dólar fuerte puede mitigar este efecto, impulsando la competitividad de las exportaciones de estas empresas.

Un dilema entre el crecimiento económico, la subida de los tipos de interés y las elevadas valoraciones.

Ante el dilema entre la prolongación del ciclo de crecimiento económico en Estados Unidos (escenario de "no aterrizaje") y una subida de los tipos de interés estadounidenses (a medio y largo plazo) y un dólar fuerte, los mercados estadounidenses y emergentes parecen haber elegido bando por el momento: la elección de Donald Trump aumenta la probabilidad de una prolongación del ciclo económico en Estados Unidos y reduce las perspectivas de recesión.

Sin embargo, la dificultad actual reside en el alto nivel de valoración de los activos estadounidenses y de los activos denominados en dólares, a medida que esta prolongación del ciclo va tomando forma.

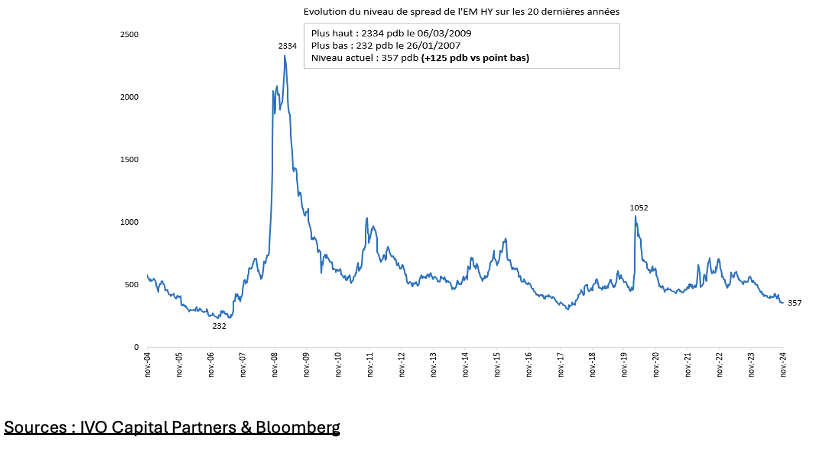

Diferenciales de crédito High Yield en EE.UU.

Fuentes: IVO Capital Partners y Bloomberg

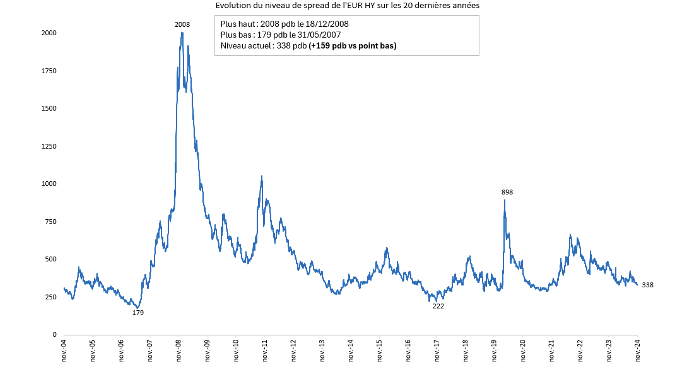

Diferenciales de crédito de alto rendimiento en euros

Fuentes: IVO Capital Partners y Bloomberg

Valoraciones actuales: entre buenas razones y oportunidades limitadas

En un contexto de altas valoraciones, es esencial mantener la disciplina.

En un momento en que los precios de los activos ya están incorporando las buenas noticias, es esencial mantener la disciplina. En los mercados de bonos corporativos HY en divisas fuertes estadounidenses y emergentes, la búsqueda de plusvalías mediante la compresión de los diferenciales desde los niveles actuales resulta cada vez menos atractiva. La buena noticia es que los inversores disponen de una alternativa más segura y satisfactoria: el carry en USD.

USD carry en carteras de bonos HY de alta calidad: una alternativa sencilla y eficaz

Con los tipos de interés a 5 años de nuevo en el 4,3% (y los tipos reales casi en el 2%) combinados con diferenciales de 357 puntos básicos, el 8% de carry para una calificación BB media en un contexto de tipos altos sostenidos (más altos durante más tiempo) ya representa una clara oportunidad en sí misma.

Al permanecer en el segmento de alto rendimiento con grado de inversión, además del carry, seguimos teniendo una opción para una posible compresión de los diferenciales en un escenario en el que las estrellas se alineen perfectamente, como ocurrió en 2007. En efecto, en este análisis del potencial de compresión de los diferenciales en los segmentos high yield internacionales, conviene recordar que en 2007, en pleno ciclo de subida de los tipos directores estadounidenses y de la curva en su conjunto, fue el momento en que los diferenciales high yield alcanzaron su nivel más bajo en 20 años. Al igual que hoy, esta compresión reflejaba la fuerte confianza de los inversores en la solidez de la economía y en la capacidad de las empresas para hacer frente a sus deudas, a pesar de un contexto de tipos de interés al alza. Un entorno similar al actual.

Fuentes: IVO Capital Partners y Bloomberg

Lo mismo ocurrió con el mercado emergente de bonos corporativos en USD

Fuentes: IVO Capital Partners y Bloomberg

Si bien esta posible compresión de los diferenciales puede ser beneficiosa para los activos de alto rendimiento de menor calidad (calificación B e inferior), estos activos de menor calificación también presentan una elevada volatilidad, lo que, en nuestra opinión, limita su atractivo en el entorno actual.

Una estrategia defensiva en un contexto de volatilidad potencial

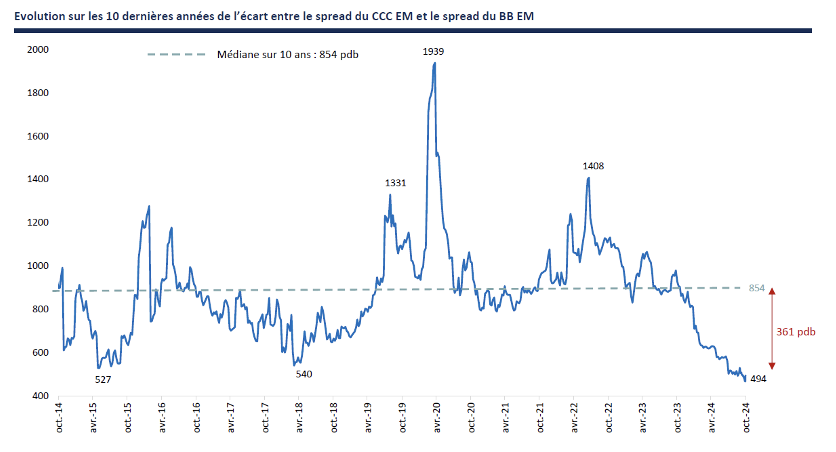

La elevada calidad crediticia de nuestra cartera High Yield (con una calificación media de doble BB) está diseñada para garantizar nuestra resistencia ante posibles decepciones o cambios de perspectivas. Una ventaja clave de nuestra configuración actual del mercado es el bajo riesgo de rentabilidad inferior asociado a un enfoque prudente, ya que los bonos de baja calidad ya se han beneficiado de un repunte significativo. Como ya se ha mencionado, el diferencial de rendimiento entre los bonos CCC y BB se encuentra actualmente en su nivel más bajo de los últimos diez años, lo que reduce el incentivo para asumir un riesgo adicional tanto en términos de volatilidad a bordo como de riesgo de impago.

Fuentes: IVO Capital Partners y JP Morgan

Además, en nuestro universo de inversión, el interés por recurrir a las calificaciones High Yield más bajas reside principalmente en las oportunidades "mal país/buena empresa", es decir, empresas de calidad penalizadas por la calificación soberana de su país. A título informativo, casi el 40% de los bonos con calificación CCC de nuestro índice son empresas argentinas, que conocemos bien en IVO y que suelen ser muy atractivas. Sin embargo, los diferenciales de crédito medios actuales de estas empresas argentinas son de 346 puntos básicos (gráfico ...), lo que hace que el segmento CCC de nuestro universo de inversión sea menos atractivo, incluso para las empresas de calidad, que las oportunidades que ofrece el segmento BB.

Fuentes: IVO Capital Partners y JP Morgan

Nuestro posicionamiento "High Yield defensivo" refleja nuestra convicción de que una selección ofensiva de calificaciones no ofrece una relación riesgo/rentabilidad suficientemente atractiva en el entorno actual. El High Yield en su conjunto nos parece atractivo por su nivel de carry, demasiado ventajoso para abandonarlo en esta fase, y por su potencial aún existente de compresión de los diferenciales, que recuerda la situación de 2007, aunque ésta no es nuestra tesis de inversión. Aprovechando las lecciones de 2007 y su desenlace, hemos preferido reforzar la calidad crediticia acercándonos más a las calificaciones BB en lugar de buscar los últimos kilómetros de compresión potencial de diferenciales en activos cada vez más caros y volátiles.

Dadas las incertidumbres que rodean a las políticas de Trump -aranceles o expansión fiscal, sus efectos económicos (inflación o presión sobre los márgenes), su calendario y las ya elevadas valoraciones-, nuestro posicionamiento "defensivo High Yield" parece especialmente lógico y apropiado para navegar en este entorno.

Nuestro posicionamiento en IVO EM Corporate Debt (ex IVO Fixed Income): "estar bien remunerado y al mismo tiempo bien posicionado para futuras oportunidades".

Ante esta nueva configuración del mercado, nos anticipamos a esta dinámica reduciendo la duración de nuestro fondo hace dos meses, recogiendo beneficios gracias a la caída de los tipos y reforzando nuestro posicionamiento. Hoy, nuestro fondo insignia tiene una duración del 3,6 (frente al 4,6 de principios de 2024) y un 7% de liquidez, lo que nos da flexibilidad para aprovechar las oportunidades que surjan con la subida de los tipos de interés estadounidenses iniciada en septiembre. A medida que suban los tipos de interés intermedios estadounidenses, entre otras cosas debido a la posible "volatilidad Trump", seguimos confiando en reinvertir en bonos de alta calidad crediticia y aumentar gradualmente nuestra duración, aprovechando los tipos reales especialmente atractivos. Nuestra cartera IVO EM Corporate Debt, con una calificación predominantemente BB, ofrecía una atractiva rentabilidad del 8,4% en USD a finales de octubre, lo que representa un perfil de riesgo/rentabilidad favorable en un entorno más propicio para el carry que para la búsqueda de elevadas plusvalías mark-to-market.

Conclusión: Tipos de interés reales elevados debido a un crecimiento sostenido: ¿una configuración óptima para los bonos?

Como venimos diciendo desde hace varios meses, un escenario de tipos "más altos durante más tiempo" en EE.UU., apuntalado por un sólido crecimiento económico y unos tipos reales positivos, representa una de las configuraciones más favorables para nosotros como prestamistas de bonos.

Mientras los tipos y los rendimientos se mantengan elevados, podremos reinvertir nuestros cupones en condiciones ventajosas, sin riesgo de reembolso anticipado, optimizando así nuestra rentabilidad a largo plazo.

Mientras las empresas se adapten a estos niveles de tipos, la situación sigue siendo objetivamente ideal para los prestamistas, con una ventaja particular para las empresas con bajos niveles de endeudamiento. En otras palabras, una bajada de los tipos de interés no es la forma óptima de invertir en obligaciones; aporta ganancias rápidas pero inferiores a las inicialmente asumidas, mientras que un contexto de tipos de interés elevados permite maximizar los beneficios durante toda la duración de la inversión.

Sin embargo, si la narrativa en torno a la fortaleza de la economía estadounidense y la extensión del ciclo cambiara - potencialmente como resultado del escenario "más alto durante más tiempo" (con la economía funcionando como un bucle de causa y efecto) - nuestro posicionamiento en bonos con duraciones relativamente cortas, principalmente calificaciones BB, un carry anual protector durante un año completo, y una proporción significativa de tipos nominales y reales en el rendimiento global, debería ayudar a limitar la caída.

Descargo de responsabilidad: Todos los datos presentados en esta nota proceden de IVO Capital Partners, Bloomberg y JP Morgan a fecha 08/11/2024. Todas las inversiones implican riesgos, incluido el riesgo de pérdida de capital. Los rendimientos indicados no garantizan rentabilidades futuras.